La semana pasada, la secretaria del Tesoro de Estados Unidos, Janet Yellen, declaró ante el Congreso de su país que «estamos entrando de un periodo de transición de la recuperación histórica a uno que puede estar marcado por un crecimiento estable y constante. Hacer este cambio es una pieza central del plan del Presidente para poner la inflación bajo control sin sacrificar los logros económicos que hemos conseguido».

Es cierto que la economía estadounidense, desde las profundidades de la depresión pandémica (que, recordemos, en términos de producción nacional, ingresos e inversión fue la peor desde la década de 1930, incluso peor que la Gran Recesión de 2008 – 2009), se ha recuperado. Pero difícilmente podría calificarse de «histórica». Y en cuanto a la afirmación de que la economía estadounidense, la de mejor rendimiento de las principales economías en el último año, se dirige hacia un «crecimiento estable y constante», eso no está respaldado por la realidad.

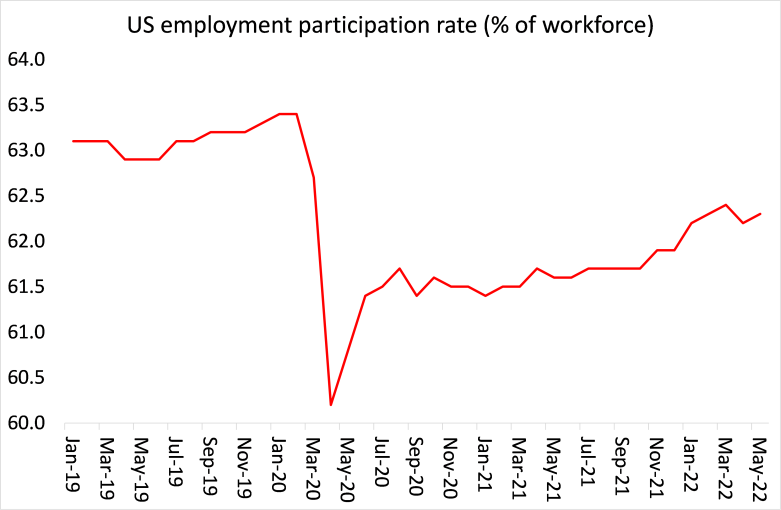

Sí, hay una especie de «pleno empleo», es decir, la tasa oficial de desempleo está cerca de mínimos «históricos», pero muchos de estos empleos son a tiempo parcial, temporales o con contrato. Y muchos están mal pagados. La tasa de participación en el empleo, que mide el número de personas que trabajan de las que están en edad de hacerlo, sigue estando muy por debajo de los niveles anteriores a la pandemia, niveles que ya estaban en declive.

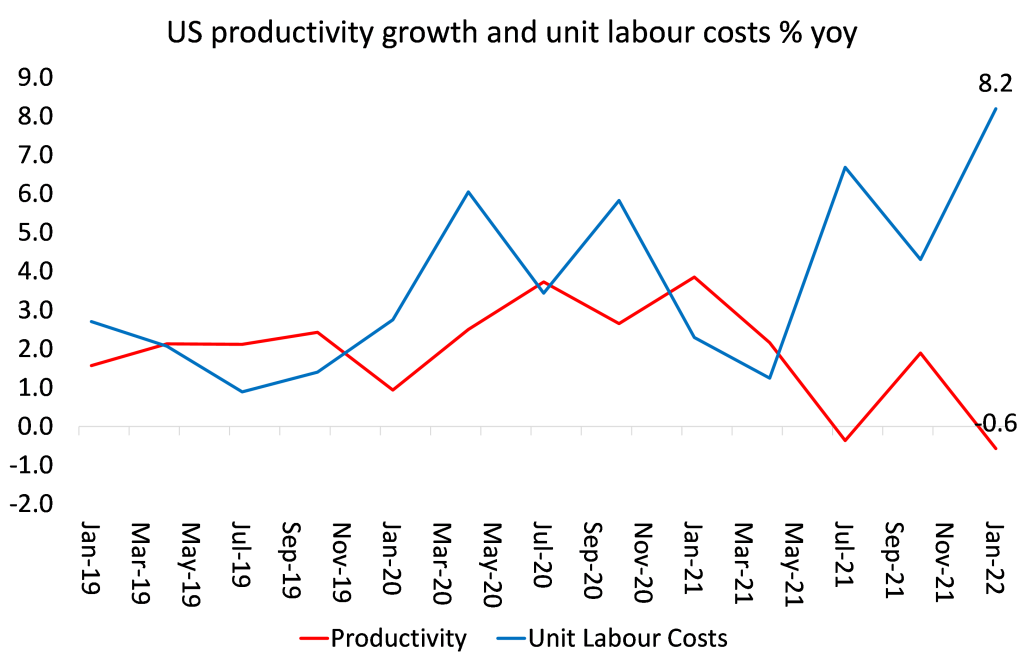

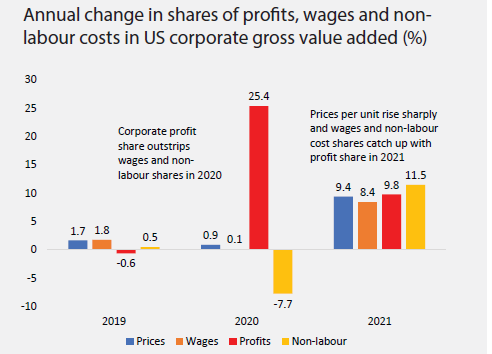

Al mismo tiempo, el crecimiento de la productividad ha sido espantoso. Más estadounidenses han vuelto a trabajar desde la pandemia, pero la producción nacional no se corresponde con el aumento del empleo, por lo que la productividad por trabajador se ha hundido a partir de unas tasas de crecimiento que ya eran débiles. Como resultado, los costes laborales unitarios (costes salariales por unidad de producción) se han disparado, lo que está reduciendo los márgenes de beneficio.

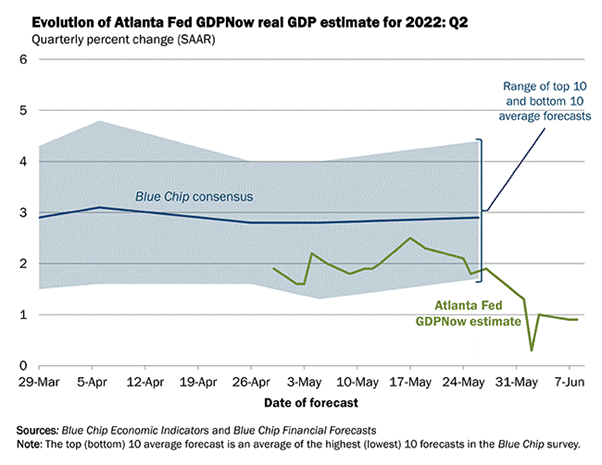

Y a pesar de las garantías de Yellen, las perspectivas de la economía estadounidense durante el resto de este año y el próximo no son prometedoras, e incluso son desalentadoras. Según el modelo de previsión del PIB de la Fed de Atlanta, la economía estadounidense, tras contraerse en el primer trimestre de este año, probablemente crecerá menos del 1% en el trimestre actual.

Aún más contrarios a la opinión de Yellen son los últimos informes del Banco Mundial y de los economistas de la OCDE sobre las perspectivas de la economía mundial, incluida la estadounidense. El informe del Banco Mundial sobre las perspectivas de la economía mundial correspondiente al mes de junio se titulaba Aumenta el riesgo de estanflación en medio de una fuerte desaceleración del crecimiento.

Las previsiones económicas del Banco Mundial eran impactantes. «Se espera que el crecimiento mundial se desplome del 5,7% en 2021 al 2,9% en 2022, significativamente menos que el 4,1% que se preveía en enero. Se espera que ronde ese ritmo en 2023 – 2024, a medida que la guerra en Ucrania interrumpe la actividad, la inversión y el comercio a corto plazo, la demanda reprimida se desvanece y la política fiscal y monetaria se retira. Como consecuencia de los daños causados por la pandemia y la guerra, el nivel de renta per cápita en las economías en desarrollo se situará este año casi un 5% por debajo de su tendencia anterior a la pandemia».

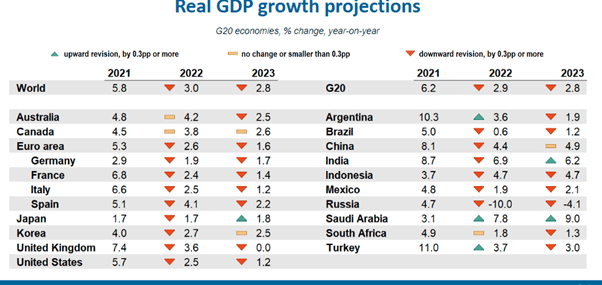

Se prevé que el crecimiento de las economías avanzadas se desacelere bruscamente, pasando del 5,1% en 2021 al 2,6% en 2022, 1,2 puntos porcentuales por debajo de las proyecciones de enero. Se espera que el crecimiento se modere aún más, hasta el 2,2% en 2023, reflejando en gran medida la continuación del apoyo de la política fiscal y monetaria durante la pandemia. Entre las economías de mercado emergentes y en desarrollo, también se prevé que el crecimiento caiga del 6,6 por ciento en 2021 al 3,4 por ciento en 2022, muy por debajo de la media anual del 4,8 por ciento durante 2011 – 2019.

«Los efectos negativos de la guerra compensarán con creces cualquier impulso a corto plazo que reciban algunos exportadores de materias primas gracias al aumento de los precios de la energía. Las previsiones de crecimiento para 2022 se han revisado a la baja en casi el 70 por ciento de los EMDE, incluyendo la mayoría de los países importadores de materias primas, así como cuatro quintas partes de los países de bajos ingresos.» Así pues, el Banco Mundial prevé un estancamiento de la producción con una inflación todavía presente.

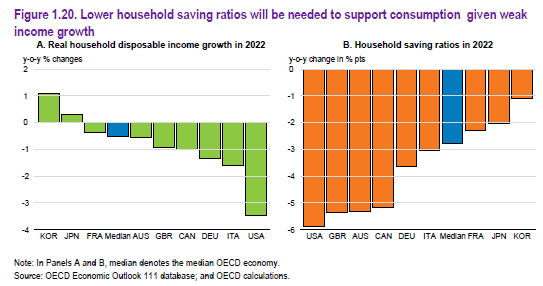

En cuanto a Estados Unidos, el Banco Mundial prevé un crecimiento de la producción nacional de solo el 2,5% este año, del 2,4% en 2023 y de únicamente el 2% en 2024, un crecimiento «estable y constante», podría decirse, pero solo a los bajos niveles que la economía estadounidense ha experimentado en la larga depresión desde 2009. Y se prevé que los resultados de Estados Unidos sean los mejores entre las economías capitalistas avanzadas: la zona euro solo logrará un 1,9% en 2024 y Japón únicamente un 0,6%.

Los economistas del Banco Mundial calculan que el impacto combinado de la pandemia y la guerra dejará la producción económica mundial en los cinco años que van de 2020 a 2024 más de un 20% por debajo del nivel que supone el crecimiento tendencial entre 2010 y 2019. El impacto en los países pobres será mucho mayor, con las economías en desarrollo un tercio menos de lo previsto y la producción en los países en desarrollo importadores de productos básicos –especialmente afectados por el fuerte aumento de los precios de los alimentos y el combustible provocado por la invasión de Rusia– más del 40 por ciento menos de lo esperado.

La opinión de los economistas de la OCDE es, en todo caso, aún más pesimista. En las perspectivas económicas de junio, tituladas El precio de la guerra1, los economistas de la OCDE hacen hincapié en el coste de la guerra entre Rusia y Ucrania. «El mundo está pagando un alto precio por la guerra de Rusia en Ucrania. Es un desastre humanitario, que ha matado a miles de personas y ha obligado a millones a abandonar sus hogares. La guerra también ha desencadenado una crisis del coste de la vida que afecta a personas de todo el mundo. Cuando se une a la política de cero Covid de China, la guerra ha puesto a la economía mundial en una trayectoria de menor crecimiento y aumento de la inflación, una situación que no se veía desde la década de 1970. El aumento de la inflación, impulsado en gran medida por las fuertes subidas del precio de la energía y los alimentos, está causando dificultades a las personas de bajos ingresos y planteando graves riesgos para la seguridad alimentaria en las economías más pobres del mundo».

Se prevé que el crecimiento del PIB mundial se ralentizará bruscamente este año hasta situarse en torno al 3%. Esta cifra está muy por debajo del ritmo de recuperación previsto en diciembre pasado. El crecimiento será mucho más débil de lo previsto en casi todas las economías. Muchos de los países más afectados se encuentran en Europa, que está muy expuesta a la guerra a través de las importaciones de energía y los flujos de refugiados. El crecimiento mundial se ralentizará aún más, hasta el 2,8% en 2023, lo que supone una «velocidad de estancamiento», con el Reino Unido sin crecimiento alguno, el peor resultado del G20 (aparte de Rusia). Incluso Estados Unidos se ralentizará hasta el 1,2%.

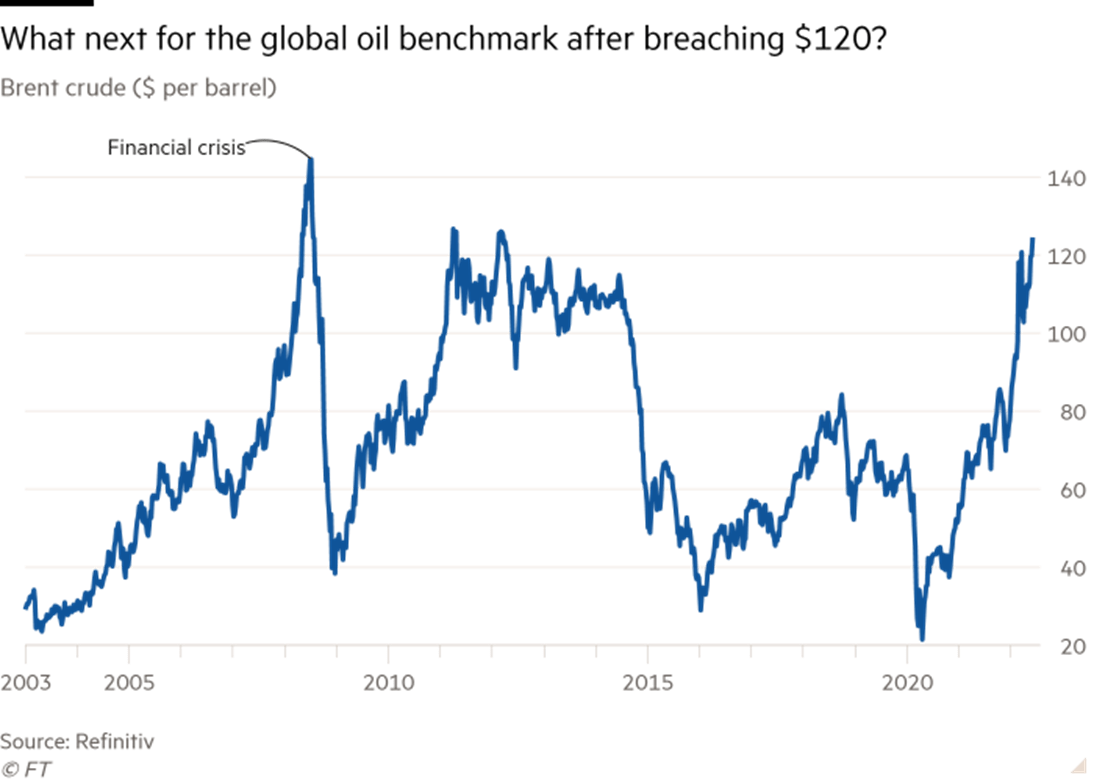

Y la inflación de los precios de los bienes y servicios en las principales economías no parece que vaya a remitir en lo que queda de año. Los precios del crudo podrían subir aún más que los actuales 120 dólares por barril. Jeremy Weir, director general de la empresa de comercio de materias primas Trafigura, afirmó que los mercados energéticos se encuentran en una situación «crítica», ya que las sanciones impuestas a las exportaciones de petróleo de Rusia tras su invasión de Ucrania han agravado la ya escasa oferta creada por años de falta de inversión. «Tenemos una situación crítica. Realmente creo que tenemos un problema para los próximos seis meses… una vez que se llega a estos estados parabólicos, los mercados pueden moverse y pueden subir bastante.» Un movimiento parabólico en los mercados se define generalmente como el momento en que un precio que ha estado subiendo se dispara repentinamente hasta niveles nunca vistos, imitando el lado derecho de una curva parabólica. Weir añadió que es muy probable que los precios del petróleo suban a 150 dólares el barril o más en los próximos meses, con las cadenas de suministro tensionadas mientras Rusia intenta reorientar sus exportaciones de petróleo fuera de Europa.

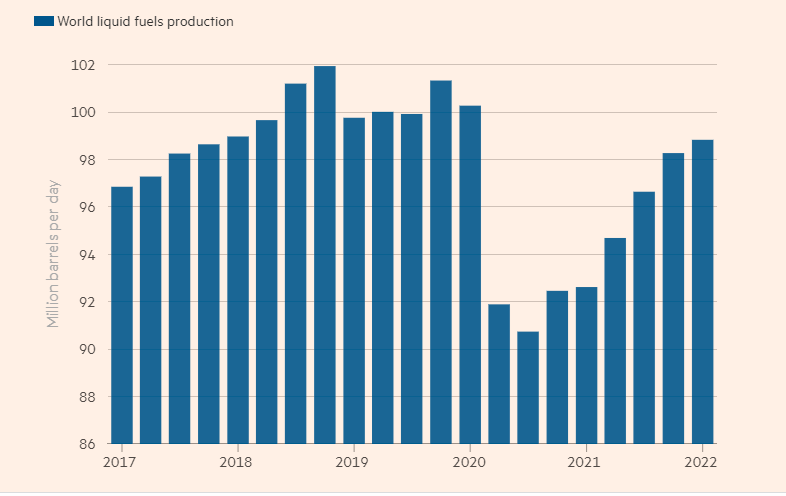

Los precios de la energía no están subiendo debido a una «demanda excesiva», ni siquiera a la «manipulación de los precios», sino simplemente porque se está restringiendo la oferta. La oferta se redujo durante la pandemia y ahora las exportaciones rusas están sancionadas y no pueden ser sustituidas por el petróleo saudí o el suministro estadounidense.

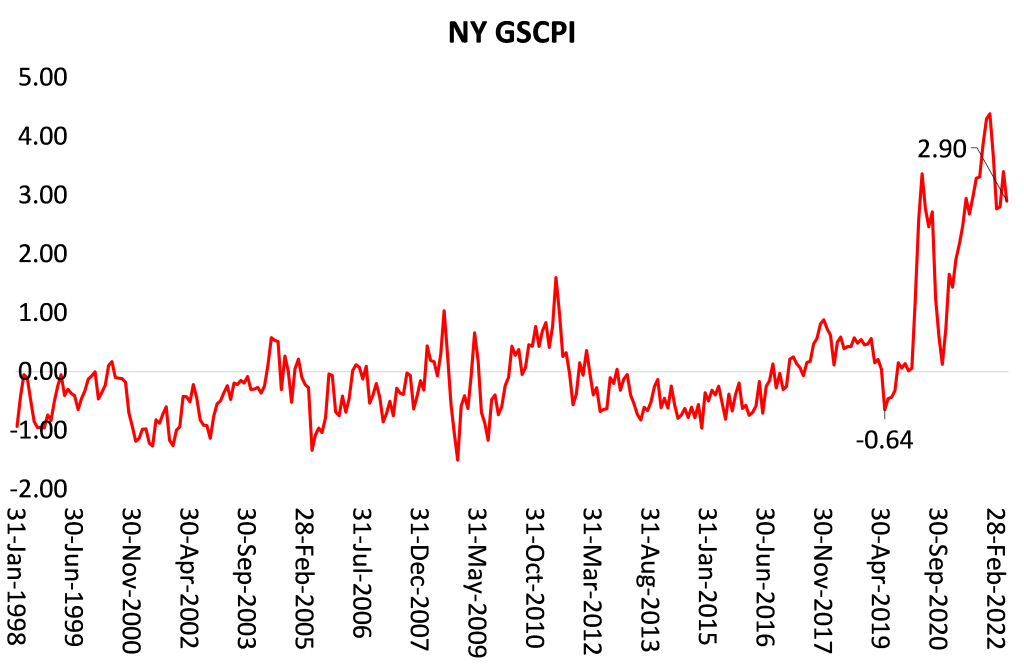

La ruptura de la cadena de suministro mundial desde la pandemia continúa, en particular desde el inicio del conflicto entre Rusia y Ucrania, pero incluso antes –ver la medida de la Fed de Nueva York de la contracción de la oferta a continuación.

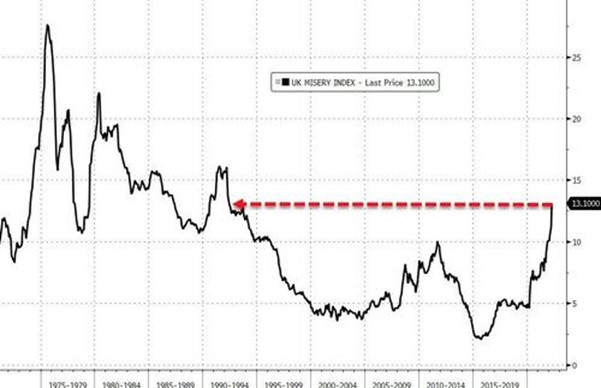

De entre las principales economías, el Reino Unido está abocado a la mayor inflación del G7 hasta 2024 y al menor crecimiento. Una combinación de precios más altos de la energía, una libra que se desploma, un crecimiento económico vacilante, un entorno que se deteriora para las pequeñas empresas, hogares débiles, restricciones comerciales a Rusia, un banco central que se endurece y una inflación general en máximos de cuatro décadas han producido un entorno tóxico para la economía del Reino Unido. El llamado «índice de miseria», que mide la tasa de desempleo más la tasa de inflación como indicador de la «miseria» de los hogares de la clase trabajadora, está volviendo a niveles no vistos desde la era Thatcher.

El nexo entre el aumento de los precios y los salarios ha provocado una fuerte caída de los ingresos reales. El aumento de los precios está superando el crecimiento de los salarios en casi todas partes y los hogares están viendo una pérdida de ingresos disponibles (es decir, después de las subidas de precios y los impuestos) y por lo tanto se ven obligados a recurrir a los ahorros (algunos de los cuales se acumularon durante los bloqueos de la pandemia) para llegar a fin de mes.

Como ya he demostrado antes en posts anteriores con cierto detalle2, que, en contra de lo que afirman los políticos de la corriente dominante, los gobernadores de los bancos centrales y los economistas, no existe una espiral «salarios-precios». Los salarios no están haciendo subir los precios. De hecho, son los beneficios los que han aumentado fuertemente como proporción del valor desde la pandemia. Sin embargo, el aumento de los costes laborales unitarios (como se muestra más arriba), debido al bajo crecimiento de la productividad, está empezando a reducir los márgenes de beneficio.

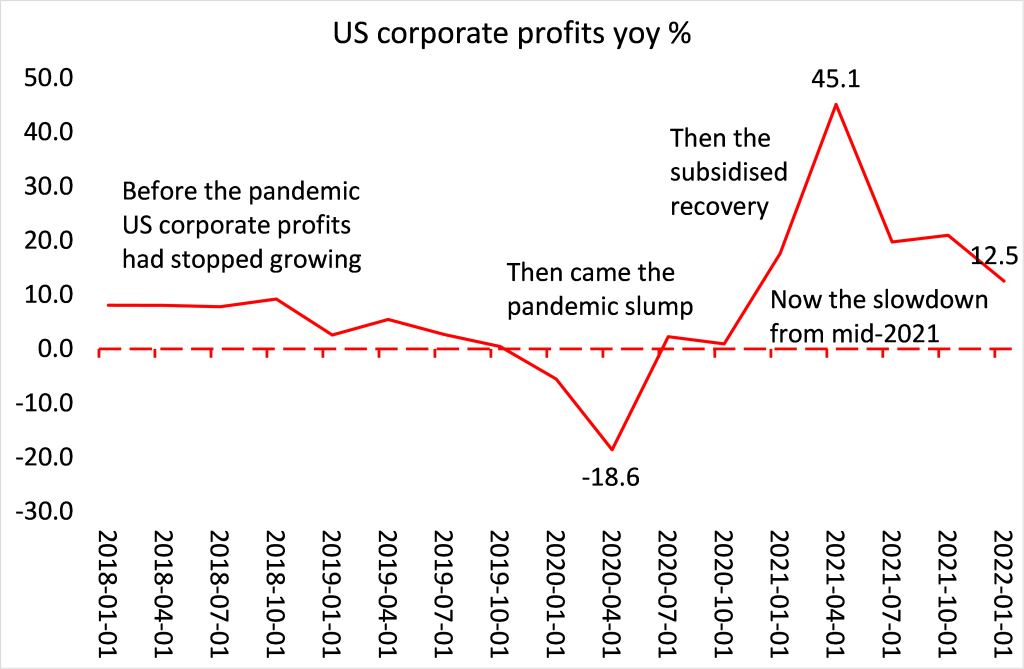

La caída de los márgenes de beneficio acabará provocando una menor rentabilidad e incluso una masa de beneficios a la baja. Esa sería la señal para un nuevo desplome, especialmente si los costes de los préstamos para invertir aumentan a medida que los bancos centrales suben los tipos de interés en un vano intento de «controlar» la inflación. La caída de los beneficios es la fórmula para una eventual caída de la inversión y la producción. Esa es una de las hojas de la tijera de la depresión.

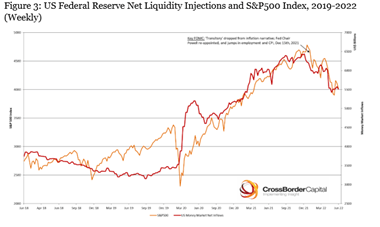

La otra hoja es la deuda. Como he señalado en muchas ocasiones3, considero que esta próxima gran caída será provocada por un colapso de la deuda corporativa. En particular, recordemos el tamaño de las llamadas «empresas zombis», que no obtienen suficientes beneficios ni siquiera para cubrir sus compromisos de servicio de la deuda; y los «ángeles caídos»4, aquellas empresas que se han endeudado demasiado para invertir en activos de riesgo que ahora se enfrentan a una explosión. Y las empresas cargadas de deudas se ven abocadas a los problemas a medida que aumentan los costes de los préstamos y los bancos restringen la liquidez. La Reserva Federal ya ha subido sus tipos de interés y ha pasado de la «flexibilización cuantitativa» al «endurecimiento cuantitativo», lo que ha provocado la caída de las cotizaciones bursátiles.

Los economistas del Banco Mundial están preocupados. «El endurecimiento de las condiciones financieras en todo el mundo, más rápido de lo previsto, podría empujar a los países a una crisis de la deuda como la que vimos en la década de 1980. Es una amenaza real y algo que nos preocupa. Incluso los aumentos más pequeños de los costes de los préstamos serán un problema», dijo Franziska Ohnsorge, autora principal del informe del Banco Mundial.

Los datos del Banco Mundial muestran que la deuda externa de los países de bajos ingresos aumentó en 15.500 millones de dólares hasta alcanzar unos 166.000 millones en 2020. La deuda externa de los países de renta media aumentó en 423.000 millones de dólares, hasta superar los 8,5 billones, lo que los deja especialmente expuestos a las subidas de los tipos de interés. Los bancos centrales están subiendo los tipos de interés rápidamente en el mayor endurecimiento de la política monetaria desde hace más de dos décadas. En los tres meses transcurridos hasta finales de mayo, las autoridades monetarias anunciaron más de 60 subidas de tipos. Se esperan más en los próximos meses.

Cualquier descenso de los beneficios y el aumento del endeudamiento pondrán al descubierto las capas de empresas que están a punto de quebrar. En el Reino Unido, el presidente del Consejo de Estabilidad Financiera, Martin McTague, comentó que «sigue habiendo un enorme problema con las pequeñas empresas. Se enfrentan a algo así como el doble de la tasa de inflación para sus precios de producción y es una bomba de relojería. Les quedan literalmente semanas antes de que se queden sin dinero y eso significará que cientos de miles de empresas, y mucha gente, perderán sus empleos». McTague se refirió a los datos de la Oficina de Estadísticas Nacionales (ONS), que muestran que 2 millones (o alrededor del 40%) de las pequeñas empresas del Reino Unido tienen menos de tres meses de efectivo en reservas para apoyar las operaciones. Señaló que el 10% (o sea 200.000) estaban en grave peligro, y que a 300.000 solo les quedaban unas semanas de efectivo. «Es una posibilidad muy real porque… no tienen reservas de efectivo. No tienen ninguna forma de afrontar este problema.»

En Europa, su mayor gestor de activos financieros ha comparado partes del sector del capital riesgo con un «esquema Ponzi» que se enfrentará a un ajuste de cuentas en breve. «Algunas partes del capital riesgo se parecen en cierto modo a una estafa piramidal», dijo el director de inversiones de Amundi Asset Management, Vincent Mortier. «Sabes que puedes vender [activos] a otra empresa de capital riesgo por 20 o 30 veces los beneficios. Por eso se puede hablar de un Ponzi. Es algo circular.» En otras palabras, las empresas de capital riesgo están comprando empresas con enormes préstamos y luego se las venden unas a otras con préstamos aún mayores. Al final, alguien saldrá perdiendo con esta forma de financiación de «pasar el paquete». Los niveles de apalancamiento (préstamos) han aumentado proporcionalmente, con niveles de deuda que han alcanzado un máximo histórico.

Las tijeras entre la caída de la rentabilidad y el aumento de los costes de la deuda se están cerrando y acabarán recortando la inversión, el empleo, los precios y los salarios.

Michael Roberts

10 de junio de 2022

https://thenextrecession.wordpress.com/2022/06/10/the-scissors-of-slump/

https://thenextrecession.wordpress.com/2022/06/10/the-scissors-of-slump/-

https://oecd.org/perspectivas-economicas/

-

https://thenextrecession.wordpress.com/2022/05/09/inflation-wages-versus-profits/

-

-