Gonzalo García Núñez /Resumen Latinoamericano, 4 de marzo de 2021

Leve estabilización del número MINSA de los fallecidos por día y la aparición de una titilante señal de disminución de la tasa de contagio habrían animado la decisión presidencial y el acuerdo de su gabinete de levantar las focalizadas restricciones impuestas por la lucha contra la pandemia.

Además, llegaron (sí. al fin) algunos de los prometidos envíos de las vacunas de los proveedores y empezaron las erosivas tareas del cronograma de la inmunización.

El inicio del abastecimiento a la cadena de suministro, al parecer, ha motorizado la mediatizada demanda de algunos representantes interesados en gerenciar lucrativamente el proceso de vacunación social.

Debe ser un pingue negocio para tanta presión. Ya se ha visto al lucro en acción con el oxígeno, las camas UCI, los féretros, los fármacos, las emergencias. ¿Sería útil apelar a la logística del sector no público?? Si. Hay Iglesias, asociaciones, comunidades, cooperativas, rondas, juntas vecinales, clubes y grupos colectivos…

Pero en el caso de la promotora CONFIEP, vale recordar que ella no puede ni con su alma: CAPECO acaba de anunciar públicamente que se desafilia; la Sociedad de Industrias ya hizo maletas hace tiempo y también está fuera de juego; ADEX out; en fin, fuera muchos seguidos por la justicia; los comerciantes y sus cámaras ausentes, cabe preguntarse entonces ¿cuáles y cuantos son los batallones del diezmado ejercito patronal que atenderían los brazos empobrecidos de sus soldados obreros y empleados?

Los así llamados informales, además, estarán de suyo excluidos del esforzado propósito de colaboración con la sociedad que proviene de los negocios del sector moderno urbano. Irónica paradoja, hasta ahora el principal aliado de este menguado equipo privatista es un antiguo laboratorio ruso, ¡vacunas rojas?

Mientras esto pasa, luego del criollo amarre del equipo negociador queda para toda la evidencia que la priorización debiera focalizarse cuidadosamente en los segmentos de la población de mayor edad y exposición al riesgo, comenzando por los ciudadanos de noventa años y descendiendo peldaño por peldaño hasta el piso de la pirámide demográfica.

Nadie se le ocurre jerarquizarla por cuanta plata tienes. Ni los mas agrestes planes de gobierno de los partidos consultables en TRANSPARENCIA.org.pe

REBOTE ECONOMICO 2021

Mientras tanto la economía sigue tratando de reaccionar o rebotar buscando superar los efectos de la cuarentena coronavirus-19. Un crecimiento interanual positivo en marzo 2021 sería el resultado esperado. Pero el PBI viene con mucha menor pendiente que lo previsto, a tenor de las cifras mensuales de los indicadores adelantados del MEF. Viene también con menor inclinación de la tendencia e influenciado por las modestas promesas de un ahogado debate político. Este no exhibe aun las propuestas a la altura de los riesgos que esperan a los futuros padres de la patria y a sus partidos políticos a partir del inminente 12 de abril en adelante.

Veamos. ¿Qué dicen las cifras de lo que se viene? Centradamente cabe responder con los insospechables números del informe de la reciente visita (febrero) a Lima del personal del Fondo Monetario Internacional en el marco del Artículo IV del Convenio Constitutivo del FMI.

El intercambio de datos con la misión del Fondo es consultivo y técnico y facilita un dialogo ni condicional ni obligatorio para las partes, sin quitarles la utilidad de servir para una eventual solicitud de préstamo al FMI, si esta fuera necesaria. No compromete.

Luego de formular un párrafo introductorio sobre los antecedentes de la situación del Perú el informe concluye que nuestro país fue “duramente golpeado” por la pandemia durante el 2020. Describe que la limitada capacidad de nuestro sistema de salud obligó a las autoridades a imponer una cuarentena muy estricta y otras restricciones que “paralizaron” la economía y provocaron una profunda recesión.

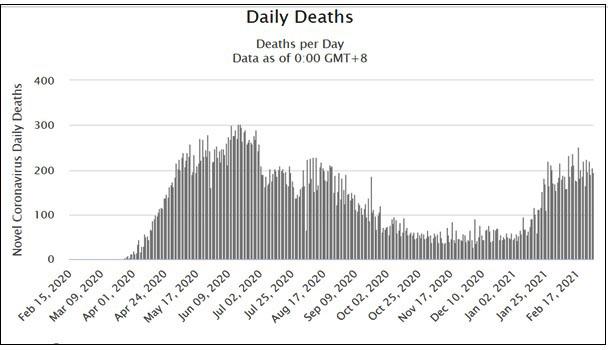

Debilidades y carencias en el sistema de salud que no dejaron cumplir el ambicioso objetivo de extinguir el aumento en las muertes de la primera ola. Según el FMI, el Perú registró más bien una de las tasas de mortalidad estadística de la más altas a nivel mundial, que descendió recién entrado el mes de diciembre, según se observa en el gráfico de Worldometer.

Por eso, la misión recomienda que ante la existencia de mayores riesgos para la salud y la potencial reducción de la actividad económica se requieren “políticas macroeconómicas de apoyo continuas”.

POLITICA FISCAL INNOVADORA

En el ínterin la misión destaca que la política fiscal fue, sin embargo, innovadora para atenuar los efectos inmediatos de la pandemia mediante un paquete de medidas de apoyo directo al:

1º. Sistema de salud para mayor atención hospitalaria, la multiplicación de las unidades de cuidado intensivo ‑aunque con carencias dramáticas en el abastecimiento de tubos de oxígeno medicinal (93%)-, falta de personal intensivista, médico y de enfermería; inicio de los procedimientos de contratación y negociación de la adquisición de vacunas, cobertura de protocolos incipientes en salas.

2º. Los hogares, que recibieron sucesivos bonos de transferencia por montos periódicos, el ultimo de 600 soles, pero con indudables dificultades de identificación de los beneficiarios en los padrones e insuficiencia logística para bancarizar un reparto universal, oportuno y completo. Sin embargo, se puede admitir con la misión que el apoyo a los ingresos familiares fue limitado- ante la magnitud de la carencia- y su prestación se ha visto obstaculizada inicialmente por problemas administrativos ‑bases de datos, padrones- superables pero recurrentes.

3º. Las empresas accedieron a un programa de garantías crediticias para respaldar los préstamos de capital de trabajo a las firmas de distintas tallas.

En los créditos prevaleció un enfoque paretiano (Reactiva Perú: 20% se lleva el 80% del valor del Fondo). Este programa de garantías públicas a crédito privado “proporciona un salvavidas a muchas empresas, incluidas las pequeñas”, reconocen los técnicos del FMI. Que tendrá una prueba de fuego cuando empiecen a vencerse los plazos para la devolución de los créditos y la sustitución del principal y los intereses- sabiendo- como es sabido- que fue el programa financiero con la menor tasa de interés promedio histórica.

4º. Los pobres. Otras medidas al lado de los bonos fueron transferencias fueron retiros de cuentas de pensiones privadas, que tuvieron como telón de fondo un debate sobre los recursos de la Oficina Nacional de Pensiones, las colocaciones del FCR y el FEF, la mejora de leve alivio a los grupos más vulnerables mediante instrumentos habituales de compensación social y los retiros por la evidencia que el sistema pensionario privado había colocado la mitad de los recursos administrados en el exterior.

RESULTADOS FISCALES AJUSTADOS

Se estima que el déficit fiscal del 9% del PIB en el 2020 caería a 5,2% en el 2021. Y que la deuda pública para financiarla alcanzaría un máximo del 38% del PIB. Y de ese pico, de allí caería paulatinamente hasta el techo del 30% del PIB, lo que le llaman soft landing en los pasillos esperanzados del Fondo. Tanto la deuda bruta como los intereses están por debajo de los coeficientes similares en las grandes economías e inclusive de las economías emergentes. Además, hay soles en la cartera.

Para financiar el esfuerzo fiscal, el acceso al mercado de capitales es amplio por el costo diminuto del endeudamiento, hecho probado por el apetito de los inversores en la reciente emisión de bonos y los plazos de la emisión contraídos con cláusula de repago hasta por cien años de plazo. (noviembre). Siempre claro está, hay el riesgo que China desembalse los papeles que tiene en stock y se arme un tole tole.

Según métricas convencionales, el país cuenta con espacio fiscal para brindar más apoyo, dice el informe. Que concluye que el respaldo a las políticas “debe mantenerse hasta que la pandemia esté totalmente bajo control y se consolide la recuperación económica”.

En consecuencia, la Misión reitera que “utilizando el amplio espacio fiscal disponible, la política fiscal debe abordar la nueva emergencia de salud y continuar manteniendo los ingresos de los hogares para reducir la pobreza y asegurar contra los riesgos a la baja para el crecimiento”. Clarito,

POLITICA MONETARIA EXPANSIVA

Los técnicos del FMI destacan “la rápida acomodación monetaria que logró estabilizar los mercados financieros”. En efecto, el Banco Central redujo la tasa de interés de referencia a un mínimo histórico (0.25%) y entregó liquidez suficiente mediante diversas operaciones de reporte y otras operaciones sobre valores y divisas. Usó con audacia la herramienta principal ‑operaciones repo, – esterilización cambiaria y reduciendo los encajes en el margen en el extremo corto plazo.

Nótese que el instituto emisor suministró liquidez en divisas durante el lapso de tiempo en que la economía monetaria estuvo bajo stress y para eso acordó ‑con la Fed de Nueva York- el acceso a una línea de recompra en dólares, según fluye de los expertos de la misión del FMI. También se anunció la aprobación del acceso a la Facilidad Contingente de liquidez del FMI (mayo 2020).

Estas y otras medidas atenuaron los diferenciales de riesgo y la depreciación del tipo de cambio, que apaciguaron a los mercados y constituyen un balón de oxígeno económico financiero. Un anti flight to quality. Por lo que, dixit, “sin presiones inflacionarias, las condiciones monetarias deberían seguir siendo acomodaticias”, sugiere la Misión.

Además, el Central ha creado nuevos repos de valores condicionados a la expansión de los préstamos de largo plazo para mejorar la transmisión de la política monetaria y permitir una adecuada relajación de las condiciones monetarias, si fuera necesario. Primer mundo,

AL CIERRE 2020: SURF DE LA PRIMERA OLA

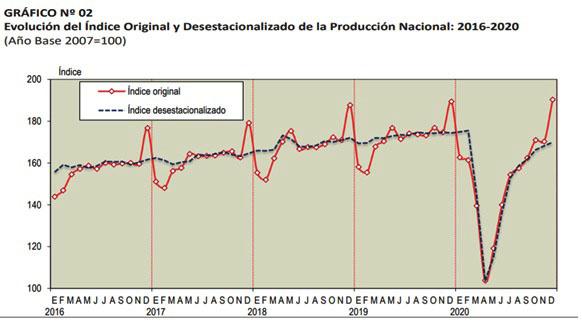

La profundidad de la inflexión causada por la pandemia se refleja en las cifras desestacionalizadas de la producción, el empleo y los ingresos.

La caída interanual del PBI fue de ‑11.4%, atroz, la disminución de los empleos medida por trimestres móviles fue brutal, la masa salarial cayo en ‑24.9% y el ingreso promedio se derrumbó en términos absolutos. Véase.

La evolución de la PEA muestra la economía en estado de coma (inducido, Alva) entre el segundo y tercer trimestre, luego una recuperación salarial menor que la del PBI.

Y ahora ¿que esperar?

La segunda ola de la pandemia frenara la recuperación económica cuando falto de otros medios, el gobierno ha desplazado la responsabilidad de la lucha antivirus en la vacuna salvadora y la disciplina de la gente. Apuesta atrevida puesto que, nuevamente, la semana transcurrida muestra que. el exceso de muertes aumentó a niveles máximos según la trayectoria que reporta el wordometer desde mayo de 2020.

LA SEGUNDA OLA

La capacidad del sistema de salud NO DA PARA MAS. Ahí, empero, el informe de la misión es optimista: “Si la emergencia sanitaria está bajo control a fines de marzo, las restricciones podrían suavizarse gradualmente en el segundo trimestre y la actividad podría recuperar impulso impulsada por la demanda interna y términos de intercambio históricamente favorables” afirma.

Según esta hipótesis y sus cálculos, el PIB alcanzaría el 8,5 % en 2021 pero hay estimados para todos los gustos. En cualquier caso, la crisis de la pandemia está dejando cicatrices significativas, y la producción recién regresaría a su nivel anterior en 2022. Siendo malo es bueno, leído desde la atenuación de la trayectoria de la inflación, menor presión sobre los precios.

¿Y afuera? Después de registrar un leve superávit en 2020, la Misión proyecta que la balanza en cuenta corriente regresara a un déficit del 0,6 por ciento del PIB en el 2021 y – 0.11% mediano plazo.

La incertidumbre política, la enfermedad y el malestar social podrían frenar la atractividad de la inversión. Hay riesgos inherentes en la determinación de las nuevas políticas de la administración Biden que tienen importantes implicaciones globales a mediano plazo y entre ellas, la modificación de las trayectorias de los precios de commodities centrales para el crecimiento de la economía nacional. Caso metales, cobre.

Por eso del algoritmo del modelo previsional de extremo corto plazo de la política monetaria se extrae que las reformas estructurales deben enfocarse en resolver las debilidades expuestas por la pandemia. Medidas como más productividad, mejor gobernabilidad y afianzar las redes de seguridad social. Y, mantener el estímulo fiscal, apoyo adicional a los hogares de los grupos más vulnerables, resorber la pobreza mediante un Bono Universal, lo que ayudaría a reducirla a un nivel más humano, acelerar la ejecución del presupuesto de inversión pública, activar los proyectos especiales del sector de la salud, los de agua, saneamiento y vivienda, educación y de género. Muchas no se encuentran en el software de transparencia sobre los planes de gobierno

La política fiscal debería apoyarse en un marco creíble a mediano plazo basado en un nuevo Marco Macroeconómico Multianual (MMM) con varios escenarios e hipótesis para orientar la adopción del presupuesto 2022, dotado de medidas de contingencia sustentados en el análisis de riesgos. Y para cerrar la brecha de ingresos del 0,7 por ciento del PIB “mediante la adopción de políticas tributarias específicas, administración de ingresos y medidas de racionalización del gasto.”

El banco central continuará suavizando el exceso de volatilidad en los mercados de divisas, interviniendo en ambos lados del mercado, según se lee en su Reporte de Inflación. A medida que la dolarización siga disminuyendo habrá más espacio para que el tipo de cambio solo juegue un rol amortiguador y para que los mercados financieros se activen aún más. Suerte de jugador, el cobre estaría llegando a su mas alto precio en décadas.

POLITICAS FINANCIERAS ESTRICTAS

Hay medidas previstas para fortalecer la supervisión financiera

a) Supervisión de las cooperativas ahorro-crédito financiero por SBSAFPS,

b) El seguimiento de las exposiciones de recursos fuera de balance de los bancos,

c) Nuevas herramientas de seguimiento de riesgos tipo matrices,

d) La implementación de la supervisión basada en el riesgo para todas las firmas aseguradoras y corredores de seguros,

el La preparación de paquetes detonados por gatillos de gestión de crisis y la mejora prospectiva del marco de asistencia de liquidez de emergencia.

f) Varias medidas incluyen coeficientes patrimoniales de capital más elevados para los bancos de importancia sistémica (herramientas en caso de too big tofail)

g) Supervisión de los grupos financieros y requisitos para la planificación de la recuperación y resolución de los bancos y grupos financieros de importancia sistémica nacional. (partiendo de un buen stress test) Las pruebas de estrés de arriba hacia abajo apuntan a consolidar un sistema financiero resiliente y problemas de solvencia limitados, aun en escenarios adversos.

IN FINE

No obstante, este pull de medidas, hay riesgos en las tasas de incumplimiento en las microfinanzas, previsibles, si los flujos de caja no se ajustan automáticamente. Teniendo en cuenta el ciclo crediticio y las vulnerabilidades financieras, las políticas macro prudenciales podrían comenzar a alentar a los bancos a centrarse en la viabilidad de las empresas y dirigir los recursos a empresas viables, pero sin liquidez. ¡¿Qué hacer con las presumibles quiebras? Para los inviables, se necesitarán marcos de quiebra eficientes. En este sentido, los responsables deberán reducir los procesos administrativos prolongados y fomentar las reestructuraciones extrajudiciales. Un fantasma hecho de incertidumbres recorre el mundo de hoy mientras nuestros futuros gobernantes hacendosamente recorren plazas y avenidas, ¿Qué hacer?

FUENTE: Otra Mirada