Humberto Campodónico /Resumen Latinoamericano, 25 de febrero de 2021

En enero del 2017 caducó la concesión del Gasoducto Sur Peruano (GSP), formado por Odebrecht, Enagás de España y Graña y Montero, debido a que no pudieron conseguir el cierre financiero del proyecto (dicho en cristiano, la plata para construirlo). Y no pudieron porque las acusaciones de corrupción a Odebrecht ya habían comenzado, llegando a su punto más alto en diciembre del 2016, cuando en Nueva York admitió haber pagado coimas en varios países y continentes, incluido el Perú.

El gobierno dijo que iba a licitar el proyecto nuevamente. Pero han pasado 4 largos años y aún no lo hace. No solo eso. Hace poco ha planteado que la licitación tendría lugar en julio del 2022: las calendas griegas. Veamos.

Caducado el proyecto, el gobierno contrató a la consultora inglesa Mott Mac Donald para que haga una revisión integral del proyecto. Entendía el gobierno que el desprestigio del gasoducto era grande por la corrupción de Odebrecht y que era necesario devolverle credibilidad.

Al mismo tiempo, los adversarios del proyecto dijeron que el gasoducto no solo era malo por la corrupción de Odebrecht, sino que, además de innecesario (“elefante blanco”), era inviable pues no había las suficientes reservas de gas, la capacidad de los tubos era demasiado grande y tampoco había en el sur del Perú una demanda que justificara la construcción de este mega-proyecto.

El informe de Mott Mac Donald analiza estos temas y si bien no ha sido dado a conocer oficialmente, en diferentes conferencias virtuales funcionarios del Ministerio de Energía y Minas han dado a conocer aspectos claves.

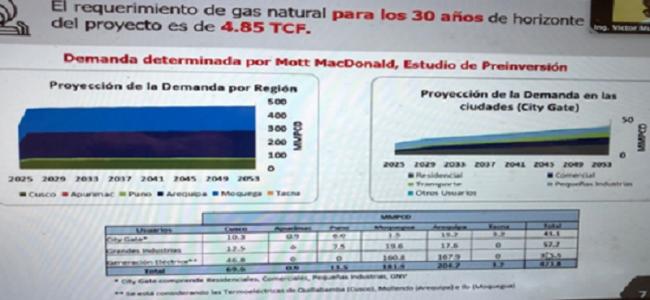

Comencemos por la demanda de gas en el sur. Dice Mott MacDonald que la demanda en los 35 años del proyecto ahora titulado Sistema Integrado de Transporte de Gas Zona Sur (SIT Gas) alcanza los 4.85 TCF de gas para los 30 años de su duración (ver gráfico # 1). Esto equivale a un consumo anual de 473.8 millones de pies cúbicos diarios (mmpcd).

La mayor parte proviene de las centrales de gas en Ilo (Moquegua) y Mollendo (Arequipa), de 500 MW cada una, que consumirán 160.8 y 167,9 mmpcd, respectivamente. Otra parte de la demanda vendrá, de un lado, de lo que llaman City Gate (gas vehicular, gas domiciliario, comercio) y, de otro, de las industrias de la zona.

Esta demanda es significativa. Recordemos que cuando se lanzó Camisea, la proyección era que la demanda solo alcanzaría la cantidad de 350 mmpcd después de varios años.

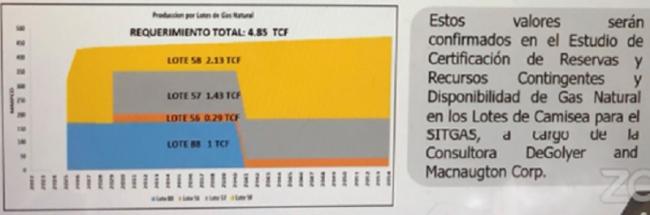

Veamos ahora las reservas. Dice Mott MacDonald que sí existen las reservas de 4.85 TCF necesarias para el SIT Gas (ver Gráfico # 2). Y las desagrega así: el Lote 88 proveerá un (1) TCF, el Lote 56 aportará 0.29 TCF, seguido del Lote 57 con1.43 TCF. El proveedor más grande será el Lote 58, de propiedad de la estatal china CNPC, con 2.13 TCF.

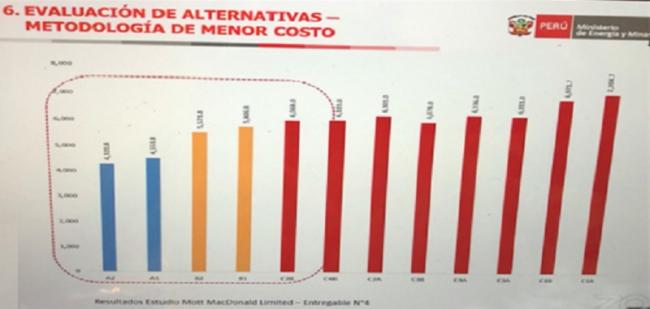

La consultora Mott Mac Donald también analizó varias alternativas al proyecto original. Uno, si se utilizaba el transporte marítimo, a partir de las instalaciones de Peru LNG en Pampa Melchorita, de donde ahora se exporta el gas a México y otros destinos. La segunda alternativa sería el llamado “gasoducto costero”. Desde Pisco (Ica) se llevaría el gas por tierra hasta Arequipa y de ahí “se subiría” a la Sierra Peruana. La tercera alternativa sería seguir la misma ruta que el caducado GSP.

El análisis de Mott Mac Donald arrojó el siguiente resultado. La alternativa marítima fue la más cara (en rojo en el gráfico # 3): todas sus variantes superan los US$ 6,000 millones. Le sigue el “gasoducto costero” (en azul), con valores por encima de US$ 5,700 millones. La alternativa más económica y eficiente resultó ser la que sigue el mismo trazo que el caducado GSP (en azul). Su costo: US$ 4,320 millones.

Es de la más alta importancia la ruta escogida pues eso significa que se va a poder utilizar la tubería comprada por el anterior Consorcio GSP (parte de la cual ya ha sido tendida bajo tierra) y que aún no ha sido valorizada oficialmente, pero cuyo valor se afirma que supera los US$ 1,200 millones. El cuidado de esos tubos para su buena conservación lo realiza la firma Estudios Técnicos SAS, lo que cuesta US$ 42 millones anuales: a la fecha van US$ 168 millones. Aunque Usted no lo crea.

También es clave señalar que el informe dice que el proyecto es rentable económicamente y, también socialmente. Dice Mott que la rentabilidad social es de US$ 4,580 millones y se paga en dos años. Las 2⁄3 partes le corresponden al ahorro para los consumidores de gas natural (ya no tienen que pagar los combustibles más caros).

Vamos ahora a las acusaciones de corrupción y las consideraciones legales. De un lado, Odebrecht y Graña y Montero tienen acuerdos de colaboración eficaz con la fiscalía. De otro, la española Enagas ha acudido al arbitraje internacional del CIADI demandando US$ 500 millones al Estado peruano. Asimismo, Enagás ha sido incluida en la investigación preliminar de la Fiscal Giovanna Mori, la misma que está en pleno desarrollo.

Para llevar adelante la licitación del proyecto se necesita “encapsularlo”, es decir, que los procesos (acuerdos de colaboración eficaz, investigaciones y posibles juicios) sigan su camino y se determinen las responsabilidades y sanciones que correspondan. Mientras tanto, la licitación puede llevarse adelante y el gobierno embargará el monto de inversión en los tubos hasta que los acuerdos y/o procesos lleguen a su culminación.

Está probado, entones, que no es un elefante blanco, que hay reservas, que se ha escogido la mejor traza, que hay demanda y que el proyecto es rentable.

Hay temas adicionales que analizaremos en otro articulo, pero ahora veamos el más importante. Si ya casi todo está, ¿por qué no se lleva a cabo la licitación? Esa es la pregunta del millón. El MEM plantea que ésta se realice recién en el II semestre del 2022, han leído bien, 2022. Inaceptable. Sucede que el gobierno de Vizcarra no quería la papa caliente de este proyecto (y del valor de los tubos). Y el actual es de transición y de emergencia: tampoco lo va a hacer.

Le toca hacerlo entonces al próximo gobierno. Y uno de los temas centrales será la recuperación de la soberanía del Estado para definir el destino de los recursos naturales. Actualmente, el Estado es dueño de los recursos cuando están “in situ”, o sea, bajo tierra. Pero cuando son extraídos, el dueño es el licenciatario, que puede hacer con ellos lo que le parezca. Eso es lo que dice la Ley 26221 de 1993. Y los contratos firmados con esa ley son “contratos ley” y están amparados por el Artículo 62 de la Constitución de Fujimori de 1993, que dice que estos solo pueden ser modificados si es que hay acuerdo entre las dos partes. Gran candado.

O sea, los dueños de los lotes 56, 57, 58 y 88, reseñados arriba, podrían decidir no otorgar “su” gas al SIT Gas. Podrían también decir que sí. Pero acá el tema es que el Perú debe tener el poder de decidir adonde van sus recursos. Eso se llama soberanía sobre el destino de los recursos y es tarea del próximo gobierno.

Nota: la data reseñada aquí proviene de la exposición del MEM en el Colegio de Ingenieros-Lima, el 18 de setiembre de 2020.

FUENTE: Otra Mirada