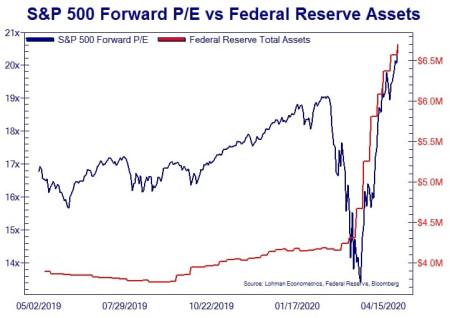

El optimismo reina en los mercados bursátiles mundiales, particularmente en los Estados Unidos. Después de caer alrededor del 30% cuando se impusieron los cierres para contener la pandemia del virus COVID-19, el mercado de valores de Estados Unidos creció un 30% en abril. ¿Por qué? Bueno, por dos razones. La primera es que la Reserva Federal de Estados Unidos ha intervenido para inyectar cantidades enormes de crédito mediante la compra de bonos e instrumentos financieros de todo tipo. Los otros bancos centrales también han reaccionado de manera similar con inyecciones de crédito, aunque nada comparable con el impulso monetario de la Reserva Federal.

Como resultado, la valoración de las bolsas de Estados Unidos en relación con las futuras ganancias corporativas se ha disparado verticalmente con las inyecciones de la Fed. Si la Reserva Federal va a comprar cualquier bono o instrumento financiero que se tenga, ¿qué puede ir mal?

La otra razón para esta recuperación del mercado de valores, al mismo tiempo que los datos de la economía «real» revelan un colapso de la producción nacional, la inversión y el empleo en casi todas partes (con lo peor por venir), es la creencia de que los cierres pronto terminarán; que los tratamientos y vacunas están en camino para detener el virus; y así las economías volverán a crecer en tres a seis meses y la pandemia pronto será olvidada.

Por ejemplo, el secretario del Tesoro de los Estados Unidos, Mnuchin, reiteró su opinión expresada al comienzo de los cierres de que «la economía se recuperará de verdad en julio, agosto y septiembre». Y el asesor de economía de la Casa Blanca Hassett estimó que, para el cuarto trimestre, la economía de Estados Unidos «va a ser realmente fuerte y el próximo año será un año estupendo». El CEO del Banco de América, Moynihan, calculó que el gasto de los consumidores ya ha tocado fondo y que pronto aumentará nuevamente en el cuarto trimestre, ¡seguido de un crecimiento del PIB de dos dígitos en 2021!

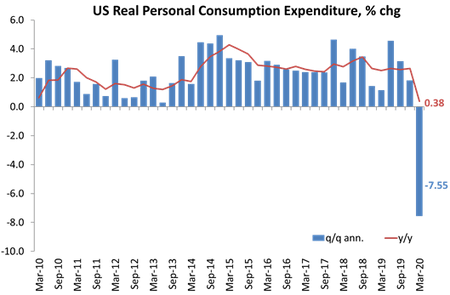

Parece difícil justificar que el consumo personal en los Estados Unidos haya tocado fondo cuando se miran los datos del primer trimestre. De hecho, en marzo, el gasto personal en los Estados Unidos cayó un 7,5 por ciento mes a mes, la mayor disminución en el gasto personal registrado.

Pero no son solo los portavoces oficiales y bancarios las que creen que el daño económico de la pandemia y los cierres será breve, aunque no pequeño. Muchos economistas keynesianos en los Estados Unidos creen lo mismo. En artículos anteriores, cité la afirmación del gurú keynesiano, Larry Summers, exsecretario del Tesoro de Clinton, de que la crisis por los cierres era similar a la de las empresas en lugares turísticos de verano que cierran durante el invierno. Tan pronto como llega el verano, todos abren y están preparados para operar con normalidad. La pandemia es, por lo tanto, solo algo estacional.

Ahora, el principal gurú keynesiano, Paul Krugman, considera que esta crisis, mucho peor en su impacto en la economía global que la Gran Recesión, no es una crisis económica sino una «situación de ayuda en caso de desastre». Krugman argumenta que esto es «un desastre natural, como una guerra, una situación temporal». Por lo tanto, la respuesta es que «debería hacerse frente en gran medida con impuestos más altos y gastos más bajos en el futuro, en lugar de hacerlo de inmediato, lo cual es otra forma de decir que debería pagarse en gran parte mediante un aumento temporal del déficit». Una vez que este gasto actue, la economía volverá a funcionar igual que antes y el déficit solo será «temporal». Y Robert Reich, el exSecretario de Trabajo supuestamente izquierdista de Clinton, estima que la crisis no es económica sino una crisis sanitaria y que tan pronto como se contenga el problema sanitario (presumiblemente este verano) la economía «rebotará».

Es de esperar que los asesores de Trump y los jefes de Wall Street proclamen un rápido regreso a la normalidad (a pesar de que los economistas de los principales fondos de inversión tienen una opinión diferente), pero resulta sorprendente que los principales economistas keynesianos estén de acuerdo. Creo que la razón es que ningún análisis keynesiano de las recesiones y las crisis puede explicar esta crisis pandemica. La teoría keynesiana parte de la afirmación de que las crisis son el resultado de un colapso en la «demanda efectiva» que luego conduce a una caída en la producción y el empleo. Pero como he explicado en artículos anteriores, esta crisis no es el resultado de un colapso de la «demanda», sino de un cierre de la producción, tanto en la industria como, en particular, en los servicios. Es un «shock de oferta», no un «shock de demanda». Para el caso, los teóricos de la «financiarización» de la escuela Minsky también están perdidos, porque esta crisis no es el resultado de una crisis crediticia o de un colapso financiero, aunque eso aún puede producirse.

Así que los economistas keynesianos piensan que tan pronto como la gente vuelva al trabajo y comience a gastar, la «demanda efectiva» (incluso la demanda «acumulada») se disparará y la economía capitalista volverá a la normalidad. Pero si se aborda la crisis desde el ángulo de la oferta o la producción, y en particular la rentabilidad, de reanudar la producción y el empleo, que es el enfoque marxista, entonces tanto la causa de la crisis cómo la probabilidad de una recuperación lenta y débil se hacen evidentes.

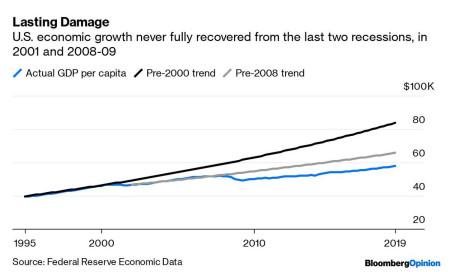

Recordemos qué sucedió después del final de la Gran Recesión de 2008 – 2009. El mercado bursátil creció año tras año, pero la economía «real» de la producción, la inversión y los ingresos de los trabajadores languideció. Desde 2009, el crecimiento anual del PIB per cápita de Estados Unidos ha promediado solo 1,6%. A fines de 2019, el PIB per cápita estaba un 13% por debajo de la tendencia de crecimiento anterior a 2008. Esa brecha equivale a 10.200 dólares por persona, una pérdida permanente de ingresos.

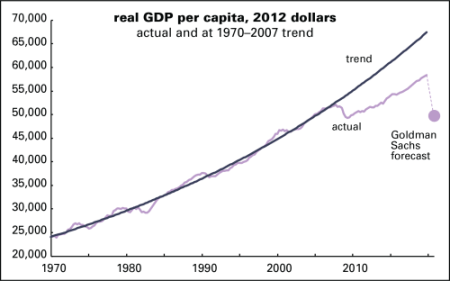

¡Y ahora Goldman Sachs pronostica una caída en el PIB per cápita que eliminaría incluso esas ganancias de los últimos diez años!

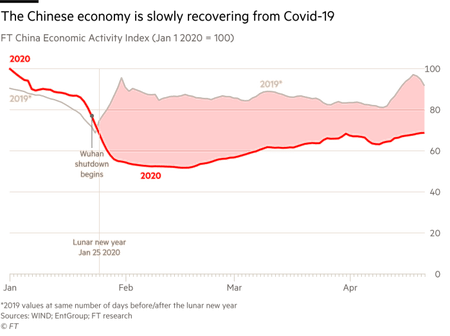

El mundo ahora está mucho más integrado que en 2008. La cadena de valor global, como se la llama, es ya dominante y general. Incluso si algunos países pueden comenzar la recuperación económica, la interrupción del comercio mundial puede obstaculizar seriamente la velocidad y la fuerza de esa recuperación. Veamos China, donde la recuperación económica tras su cierre está en marcha. La actividad económica todavía está muy por debajo de los niveles de 2019 y el ritmo de recuperación parece lento, principalmente porque los fabricantes y exportadores chinos no tienen a quién vender.

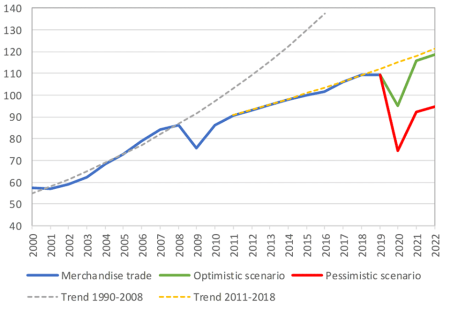

Esto no es consecuencia del virus o un problema de salud. El crecimiento del comercio mundial apenas ha sido similar al crecimiento del PIB mundial desde 2009 (línea azul), muy por debajo de su tasa anterior a 2009 (línea azul punteada). La Organización Mundial del Comercio no ve ningún retorno a esa trayectoria más baja (línea punteada amarilla) durante al menos dos años.

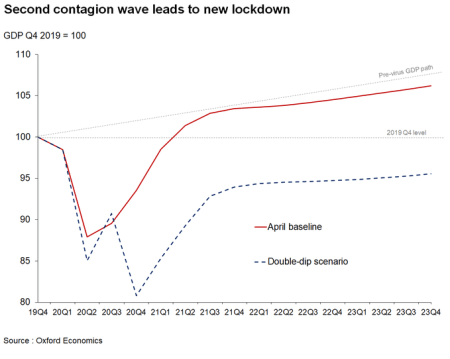

El gasto masivo del sector público (más de 3 billones de dólares) aprobado por el Congreso de los Estados Unidos y el enorme estímulo monetario de la Fed (4 billones de dólares) no detendrán esta profunda depresión, ni siquiera harán que la economía de Estados Unidos vuelva a su tendencia anterior (baja). De hecho, Oxford Economics considera que hay todas las posibilidades de una segunda ola de la pandemia que podría forzar nuevas medidas de cierre y mantener a la economía estadounidense en crisis y estancada hasta 2023.

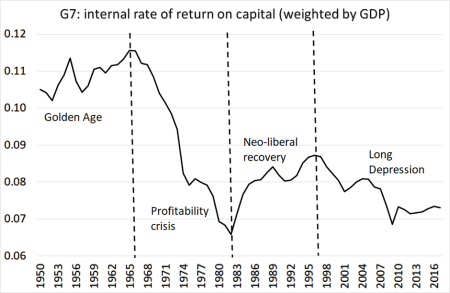

Pero, ¿por qué las economías capitalistas (al menos en el siglo XXI) no están volviendo a las tendencias anteriores? He argumentado en muchos artículos que hay dos razones clave. La primera porque la rentabilidad del capital en las principales economías no ha vuelto a los niveles alcanzados a fines de la década de 1990, y mucho menos a los de la «edad de oro» del crecimiento económico y las recesiones leves de los años cincuenta y sesenta.

Y la segunda razón es que para hacer frente a esta caída de la rentabilidad, las empresas aumentaron sus niveles de deuda, alentadas por las bajas tasas de interés, ya sea para mantener la producción y/o para convertir los fondos en activos financieros y especular.

Pero vinculado a estos factores subyacentes hay otro: lo que se ha llamado «cicatrización» económica o histéresis. La histéresis en el campo de la economía se refiere a un suceso económico que persiste en el futuro, incluso después de que los factores que llevaron a ese suceso se hayan eliminado. La histéresis implica que los efectos a corto plazo pueden manifestarse en problemas a largo plazo que inhiben el crecimiento y dificultan el «retorno a la normalidad».

Los economistas keynesianos tradicionalmente creen que el estímulo fiscal puede sacar a las economías de una recesión. Sin embargo, incluso ellos han reconocido que las condiciones económicas a corto plazo pueden tener impactos duraderos. Los mercados de crédito congelados y el gasto deprimido de los consumidores pueden frenar la creación de pequeñas empresas que de otro modo tendrían éxito. Y las empresas más grandes pueden retrasar o reducir el gasto en I+D.

Como escribió Jack Rasmus recientemente en su blog: «A las empresas y los consumidores les lleva mucho tiempo restablecer sus niveles de “confianza” en la economía y cambiar el comportamiento extremadamente cauteloso de inversión y compra en una tendencia a la inversión más optimista. Los niveles de desempleo se mantienen altos y pesan sobre la economía algún tiempo. Muchas pequeñas empresas nunca vuelven a abrir y cuando lo hacen es con menos empleados y, a menudo, con salarios más bajos. Las empresas más grandes acumulan su efectivo. Los bancos suelen ser muy lentos a la hora de prestar con su propio dinero. Otras empresas son reacias a invertir y expandirse y, por lo tanto, a volver a contratar trabajadores, dado el gasto prudente de los consumidores, el acaparamiento de las empresas y el comportamiento conservador crediticio de los bancos. La Fed, el banco central, puede ofrecer una gran cantidad de dinero gratis y préstamos baratos, pero las empresas y los hogares pueden ser reacios a pedir prestado, prefiriendo acumular su efectivo, y también los préstamos». En otras palabras, una recesión económica puede provocar «cicatrices», es decir, daños duraderos a la economía.

Hace un par de años, el FMI publicó un artículo que analizaba las «cicatrices» económicas. Los economistas del FMI señalaron que después de las recesiones no siempre hay una recuperación en forma de V de las tendencias anteriores. De hecho, a menudo se ha dado el caso de que la tendencia de crecimiento anterior nunca se restablece. Utilizando datos actualizados de 1974 a 2012, descubrieron que el daño irreparable a la producción no se limita a las crisis financieras y políticas. Todos los tipos de recesiones, en general, conducen a pérdidas de producción permanentes.

«En la visión tradicional del ciclo económico, una recesión consiste en una disminución temporal de la producción por debajo de su línea de tendencia, pero también en un rápido rebote de la producción a su línea de tendencia ascendente inicial durante la fase de recuperación (ver gráfico, panel superior). Por el contrario, nuestra evidencia sugiere que una recuperación consiste solo en un retorno del crecimiento a su tasa de expansión a largo plazo, sin un rebote de alto crecimiento a la tendencia inicial (ver gráfico, panel inferior). En otras palabras, las recesiones pueden causar cicatrices económicas permanentes”.

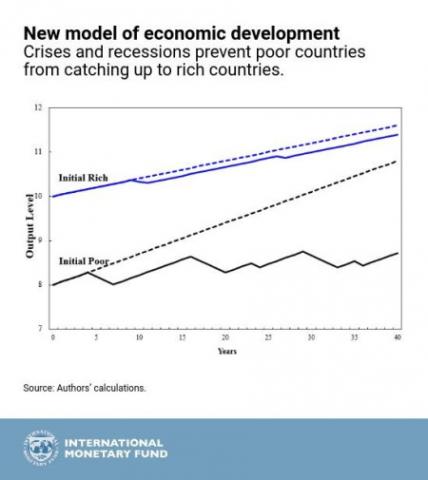

Y eso no solo se aplica solo a una economía, sino también a la brecha entre las economías ricas y pobres. Según el FMI: «Los países pobres sufren recesiones y crisis más profundas y frecuentes, y cada vez sufren pérdidas permanentes de producción y pierden terreno (líneas continuas en el cuadro a continuación)».

El documento del FMI complementa la visión de la diferencia entre recesiones y depresiones «clásicas» que describí en mi libro de 2016, La larga depresión. En el muestro que en las depresiones, la recuperación después de una crisis toma la forma no de una V, sino más bien de una raíz cuadrada, lo que relanza la economía en una trayectoria nueva y más baja.

Sospecho que esta depresión pandémica provocará una gran cantidad de cicatrices en el sector capitalista. Min Ouyang, profesor asociado de la Universidad Tsinghua de Beijing, descubrió que en las recesiones pasadas las «cicatrices» de los empresarios por el colapso del flujo de efectivo superaron los efectos beneficiosos de obligar a las compañías débiles a cerrar y «limpiar» el camino para aquellas que sobreviven. Y asegura que «el efecto cicatriz de esta recesión probablemente será más severo que en cualquier recesión pasada… Si decimos que las pandemias son la nueva normalidad, la gente dudará mucho más en asumir riesgos».

Los hogares y las empresas querrían disponer de más ahorros y menos riesgos para protegerse contra posibles cierres futuros, mientras que los gobiernos tendrían que acumular equipos de emergencia y garantizar que pudieran fabricarse más rápidamente dentro de sus propias fronteras. Incluso si la pandemia no se repite, muchas personas serán reacias a socializar una vez que finalice el confinamiento, extendiendo el efecto a las empresas y economías que dependen del turismo, los viajes, las comidas y los eventos masivos.

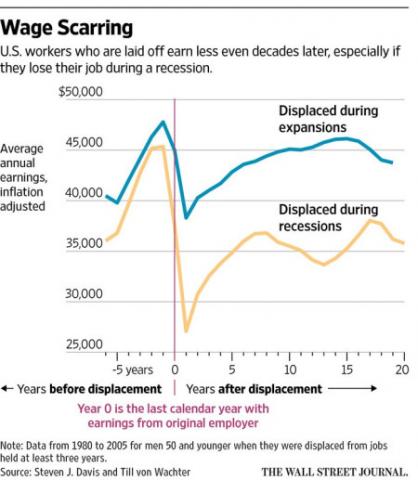

Y esta caída acelerará las tendencias en la acumulación capitalista que ya estaban en marcha: Lisa B. Kahn, una economista de Yale, descubrió que después de una crisis las compañías intentan reemplazar a los trabajadores por máquinas y obligarle así a trabajar con ingresos más bajos o a encontrar otros trabajos que pagan menos (ver investigación). Después de todo, ese es uno de los propósitos del proceso de «limpieza» para el capital: reducir los costes laborales y aumentar la rentabilidad. Se «cicatriza» así a los trabajadores de por vida.

«Esta experiencia dejará profundas cicatrices en la economía y en los sentimientos del consumidor/inversionista/directivo. Esto va a dejar una cicatriz tan profunda en esta generación como la Gran Depresión en nuestros padres y abuelos.» John Mauldin

Michael Roberts

2 de mayo de 2020

Fuente:

Traducción:G. Buster