Michael Roberts /Resumen Latinoamericano /5 de abril de 2020

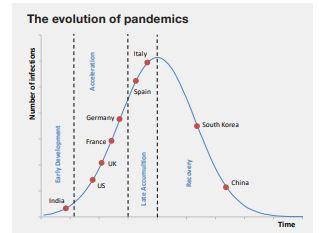

Si todas las pandemias en los países fueran iguales, el siguiente gráfico mostraría cómo acabaría esta pandemia. La relación desde el inicio al pico de infecciones por Covid-19 para todos los países sería de 40 – 50 días. Muchos países aún no están cerca del pico y no hay garantías de que el pico sea en el mismo punto si los métodos de mitigación y supresión (pruebas, autoaislamiento, cuarentena y cierres) no funcionan de manera similar. Pero en última instancia, habrá un pico en todas partes y la pandemia disminuirá, aunque solo sea para volver el próximo año, tal vez.

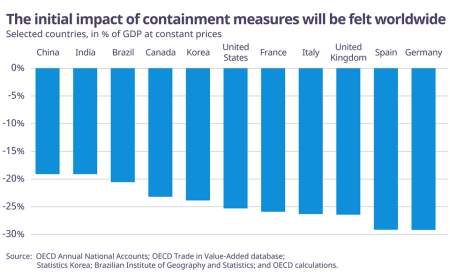

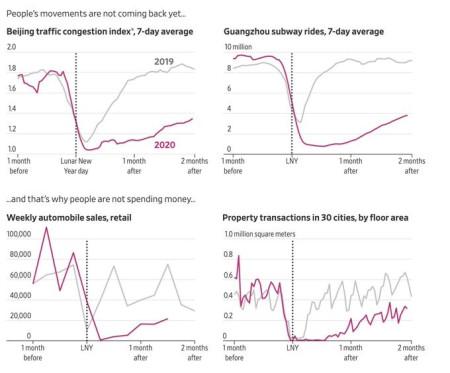

Lo que está claro es que los cierres de actividad empresarial en tantas economías importantes generan y generarán una caída enorme en la producción, la inversión, el empleo y los ingresos en la mayoría de las economías.

Mirando en mi libro,

En esta pandemia, si las principales economías cierran sus empresas durante dos meses y tal vez más (el bloqueo de Wuhan en China no se suavizará hasta la próxima semana; más de dos meses), es probable que el PIB mundial se contraiga en 2020 más que en La Gran Recesión.

Por supuesto, la esperanza es que los cierres sean de corta duración. Como dijo el secretario general de la OCDE, Gurria, «no sabemos cuánto tiempo llevará solucionar el desempleo y el cierre de millones de pequeñas empresas: pero es una ilusión hablar de una recuperación rápida». Es evidente que la idea del presidente Trump de que Estados Unidos puede volver a la normalidad productiva el domingo de Pascua no es realista.

Sin embargo, con la esperanza de que los cierres sean de corta duración y debido a que no tienen otra opción si se quiere acabar con la pandemia, los gobiernos pro-capitalistas han arrojado el salvavidas a sus economías para evitar lo peor. La primera prioridad ha sido salvar a las empresas capitalistas, especialmente las grandes empresas. Para ello, los bancos centrales han reducido sus tasas de interés políticas a cero o menos aún; y han anunciado una miríada de líneas de crédito y programas de compra de bonos que empequeñecen los rescates y las medidas de flexibilización cuantitativa de los últimos diez años. Los gobiernos han anunciado garantías de préstamos y subvenciones para empresas por montos nunca antes vistos.

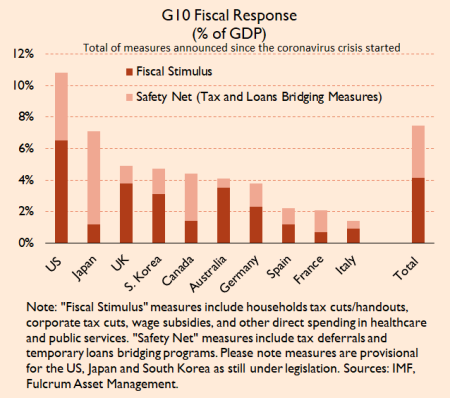

A nivel mundial, calculo que los gobiernos han anunciado paquetes de ‘estímulo’ fiscal de alrededor del 4% del PIB y otro en garantías de crédito y préstamo para el sector capitalista 5% del PIB. En la Gran Recesión, los rescates fiscales totalizaron solo el 2% del PIB mundial.

Si tomamos el paquete de 2 billones de dólares acordado por el Congreso de los EEUU, mucho mayor que con el colapso financiero global en 2008 – 9, dos tercios se destinarán directamente a efectivo y préstamos que pueden no ser devueltos para las grandes empresas (compañías de viajes, etc. ) y para empresas más pequeñas, pero solo un tercio para ayudar a sobrevivir a los millones de trabajadores y autónomos con pagos en efectivo y aplazamiento de impuestos.

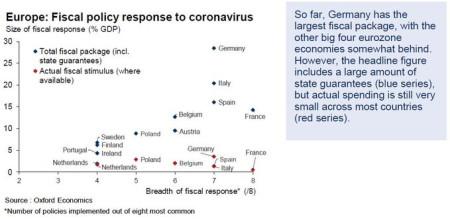

Lo mismo ocurre en el Reino Unido y Europa con los paquetes contra la pandemia: primero, salvar las empresas capitalistas; y segundo, rescatar a la gente trabajadora. Las prestaciones para los trabajadores despedidos y los autónomos se espera que solo estén vigentes durante dos meses y, a menudo, las personas tardarán en recibir dinero en efectivo semanas, cuando no meses. Por lo tanto, estas medidas están lejos de proporcionar suficiente apoyo a los millones de personas que ya han sido confinadas o despedidas por sus compañías.

Realmente es ingenuo, si no ignorancia, que economistas ganadores del Premio Nobel como Joseph Stiglitz, Chris Pissarides o Adam Posen elogien programas como el del gobierno del Reino Unido, simplemente porque son «más generosos» que los de los Estados Unidos. «El Reino Unido merece ser alabado por realmente revertir su austeridad y ser muy ambicioso y coherente», dijo Posen, que fue un directivo del Banco de Inglaterra cuando la crisis financiera”. La carta a los Reyes Magos en términos de diseño, tamaño, contenido y coordinación, es excelente». El archi keynesiano británico Will Hutton resumió el estado de ánimo: “se ha cruzado un Rubicón. El keynesianismo ha sido restaurado en el lugar que le corresponde en la vida pública británica». Incluso los antaño defensores de la austeridad se han unido al coro de alabanzas, como el ex canciller del Reino Unido, George Osborne.

La opinión pública británica y estadounidense también parece estar convencida de que los paquetes son generosos, ya que las últimas encuestas sugieren un repunte en apoyo al mendaz presidente Trump y al primer ministro Johnson que parece salido de ‘Salvados’. Parece que en todas partes los gobernantes han ganado apoyo durante la crisis. Sin embargo, eso puede no durar si los cierres continúan y la crisis comienza a morder profundamente.

La realidad es que el dinero que se transfiere a la gente trabajadora en comparación con el que se destina a las grandes empresas es mínimo. Por ejemplo, el paquete del Reino Unido ofrece un pago del 80% de los salarios para empleados y autónomos. Pero en realidad no es mayor que la proporción usual de beneficios por desempleo que conceden muchos gobiernos en Europa. El Reino Unido tenía una tasa de prestación por desempleo muy baja, que ahora se eleva al promedio europeo pero solo unos pocos meses. E incluso entonces millones de trabajadores no cualificarán para tener acceso a la misma.

Además, ninguna de estas medidas evitará la crisis y son muy insuficientes para restaurar el crecimiento y el empleo en la mayoría de las economías capitalistas durante el próximo año. Hay muchas posibilidades de que esta recesión pandémica no tenga una recuperación en forma de V, como esperan la mayoría de los pronósticos. La recuperación en forma de U (es decir, una depresión que dure un año o más) es más probable. Y existe el riesgo de una recuperación muy lenta, más como una L, como parece que ocurre en China.

De hecho, la teoría económica convencional no está segura de qué hay que hacer.

Skidelsky nos dice que “una recesión normalmente se desencadena por una quiebra bancaria o un colapso de la confianza empresarial. La producción se corta, los trabajadores son despedidos, el poder adquisitivo cae y la caída se extiende a través de una reducción en el gasto multiplicada. La oferta y la demanda caen juntas hasta que la economía se estabilice en un nivel más bajo. En estas circunstancias, dijo Keynes, el gasto público debería aumentar para compensar la caída del gasto privado «.

Mis lectores saben que considero que, si bien una recesión puede ser «desencadenada» por una quiebra bancaria o «un colapso de la confianza empresarial», estos desencadenantes no son la causa subyacente de las crisis recurrentes en el capitalismo. ¿Por qué las quiebras bancarias a veces no causan una recesión y por qué las empresas repentinamente sufren un colapso de confianza? La teoría keynesiana no puede explicarlo.

Skidelsky continúa diciendo que si la crisis es de «exceso de demanda», ¡entonces debemos reducir la demanda para satisfacer la oferta! Pensaría que es mejor salir de esta recesión aumentando la producción para satisfacer la demanda, pero no. Skidelsky señala que “no es que las empresas quieran producir menos. Se ve obligadas a producir menos porque una parte de su fuerza laboral no puede trabajar. El efecto económico es similar al reclutamiento en tiempos de guerra, cuando una fracción de la fuerza laboral se extrae de la producción civil. La producción de bienes civiles cae, pero la demanda agregada sigue siendo la misma: simplemente se redistribuye de los trabajadores que producen bienes civiles a los trabajadores reclutados en el ejército o relocalizados para producir municiones. Lo que suceda hoy estará determinado por lo que suceda con el poder adquisitivo de aquellos que están obligados a estar inactivos ”.

¿De verdad? En una economía de guerra, todos siguen trabajando; de hecho, durante la Segunda Guerra Mundial, en efecto, hubo pleno empleo a medida que la máquina de guerra fue alimentada. Actualmente nos dirigimos hacia el mayor aumento del desempleo en algunos trimestres de la historia económica. Esta no es una economía de guerra.

Skidelsky nos recuerda que la solución de Keynes del «exceso de demanda» en la economía de guerra fue proponer un aumento de los impuestos. “En su folleto Cómo pagar la guerra (1940), el consumo civil, dijo, tuvo que reducirse para liberar recursos para el consumo militar. Sin un aumento del ahorro voluntario, solo había dos formas de reducir el consumo civil: inflación o impuestos más altos ”. “La solución que él y el Tesoro encontraron conjuntamente fue aumentar la tasa estándar del impuesto sobre la renta al 50 por ciento, con una tasa marginal máxima del 97,5 por ciento, y reducir el umbral para pagar impuestos. Esto último aportaría 3,25 millones de contribuyentes adicionales a la red del impuesto sobre la renta. Todos pagarían los mayores impuestos que exigía el esfuerzo de guerra, pero los pagos de impuestos de los tres millones serían reembolsables después de la guerra en forma de créditos fiscales. También habría racionamiento de bienes esenciales».

¡Guauu! Entonces, la respuesta de Skidelsky a la recesión actual es aumentar los impuestos, ¡incluso para aquellos que están en la parte inferior de la escala de ingresos para evitar que gasten demasiado y causen inflación! Termina diciendo que la pandemia «debería profundizar nuestra comprensión de lo que es ser keynesiano». En efecto.

La situación actual no es la de una economía de guerra,

Por supuesto, entonces no hubo cierres y simplemente se abandonó a la gente a su suerte, a morir o vivir. Pero el punto es que, una vez que terminen los cierres por la pandemia actual, lo que se necesita para revivir la producción, la inversión y el empleo es algo así como una economía de guerra: no rescatar a las grandes empresas con subvenciones y préstamos para que puedan volver a sus negocios como de costumbre. Esta recesión solo puede revertirse con medidas similares a las de la guerra, a saber, la inversión masiva del gobierno, la propiedad pública de los sectores estratégicos y la dirección estatal de los sectores productivos de la economía.

Recuerde, incluso antes de que el virus golpeara a la economía global, muchas economías capitalistas se estaban desacelerando rápidamente o estaban ya en recesión. En los Estados Unidos, una de las economías con mejores cifras, el crecimiento del PIB real en el cuarto trimestre había caído a menos del 2% anual con pronósticos de una mayor desaceleración este año. La inversión empresarial se estancó y las ganancias corporativas no financieras decreciendo tendencialmente durante cinco años. El sector capitalista ni estaba ni está en condiciones de liderar una recuperación económica que pueda conducir al pleno empleo y al aumento de los ingresos reales. Requerirá que el sector público lidere.

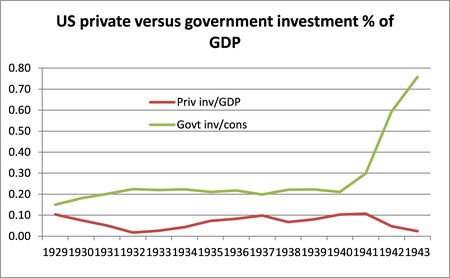

Bossie y Mason descubrieron que el gasto federal aumento del 8 al 10 por ciento del PIB durante la década de 1930 a un promedio de alrededor del 40 por ciento del PIB de 1942 a 1945. Y lo más significativo, el gasto por contrato en bienes y servicios representó el 23 por ciento de media durante la guerra. Actualmente, en la mayoría de las economías capitalistas, la inversión del sector público es de aproximadamente el 3% del PIB, mientras que la inversión del sector capitalista es de más del 15%. En la guerra, esa proporción se invirtió.

Había mostrado datos similares en

La economía de guerra no estimuló al sector privado, sino que reemplazó al ‘mercado libre’ y la inversión capitalista con fines de lucro. Para organizar la economía de guerra y asegurar que produjera los bienes necesarios para la guerra, el gobierno de Roosevelt creó una serie de agencias de movilización que no solo a menudo compraban bienes, sino que dirigían de cerca la fabricación de esos bienes e influían mucho en el funcionamiento de empresas privadas y sectores industriales enteros.

Bossie y Mason concluyen que: “cuanto más —y más rápido— se necesita cambiar la economía, más planificación se necesita. Más que en cualquier otro período en la historia de los Estados Unidos, la economía en tiempos de guerra fue una economía planificada. El cambio masivo y rápido de la producción civil a la militar requirió una dirección mucho más consciente que el proceso normal de crecimiento económico. La respuesta nacional al coronavirus y la transición para la descarbonización también requerirán grados de planificación económica superiores a los normales por parte del gobierno».

Lo que mostró la historia de la Gran Depresión y la guerra fue que, una vez que el capitalismo se encuentra en la profundidad de una larga depresión, debe haber una destrucción profunda y devastadora de todo lo que el capitalismo había acumulado en décadas anteriores antes de que una nueva era de expansión sea posible. No existen medidas políticas que puedan evitarlo y preservar el sector capitalista. Si eso no sucede esta vez, entonces la larga depresión que ha sufrido la economía capitalista mundial desde la Gran Recesión podría prolongarse otra década.

Las principales economías (para no hablar de las llamadas economías emergentes) tendrán dificultades para salir de esta gran recesión a menos que la ley del mercado y el valor sea reemplazada por la propiedad pública, la inversión y la planificación, utilizando todas las habilidades y recursos de los trabajadores. Esta pandemia lo esta demostrando.

Michael Roberts es un reconocido economista marxista británico, que ha trabajado 30 años en la City londinense como analista económico y publica el blog The Next Recession.

Fuente: https://thenextrecession.wordpress.com/2020/03/30/a‑war-economy/

Traducción: G. Buster

SP*