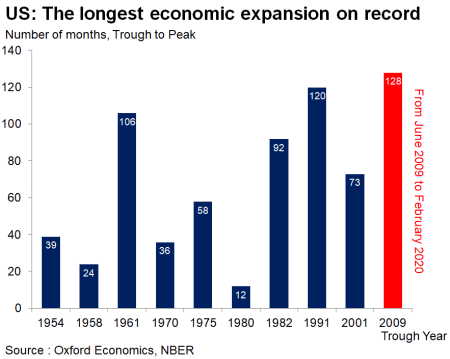

La pandemia de coronavirus marca el final de la expansión económica más larga registrada en los Estados Unidos, y experimentará la contracción económica más fuerte desde la Segunda Guerra Mundial.

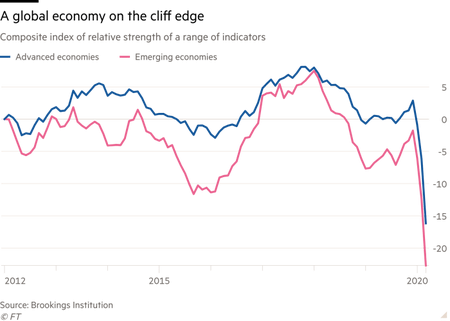

La economía global se enfrentaba al peor colapso desde la Segunda Guerra Mundial cuando el coronavirus comenzó a atacar en marzo, mucho antes del apogeo de la crisis, según el último índice de seguimiento Brookings-FT.

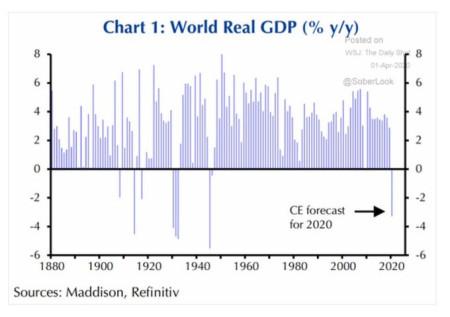

2020 será el primer año de caída del PIB mundial desde la Segunda Guerra Mundial. Y solo fueron los últimos años de la Segunda Guerra Mundial y sus secuelas cuando la producción cayó.

Los economistas de JP Morgan creen que la pandemia podría costar al mundo al menos 5,5 billones de dólares en producción perdida en los próximos dos años, mas que la producción anual de Japón. Y eso se perdería para siempre. Eso es casi el 8% del PIB hasta fines del próximo año. El coste, solo para las economías desarrolladas, será similar al de las recesiones de 2008 – 2009 y 1974 – 1975. Incluso con niveles sin precedentes de estímulos monetarios y fiscales, es improbable que el PIB vuelva a su tendencia anterior a la crisis hasta al menos 2022.

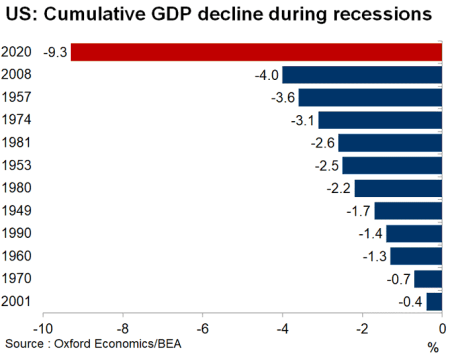

El Banco de Pagos Internacionales advirtió que los esfuerzos nacionales sin coordinar podrían conducir a una segunda ola de casos de Covid-19, un escenario que en el peor de los casos dejaría el PIB de Estados Unidos a fines de 2020 alrededor de un 12% por debajo de su nivel anterior al virus. Eso es mucho peor que en la Gran Recesión de 2008 – 2009.

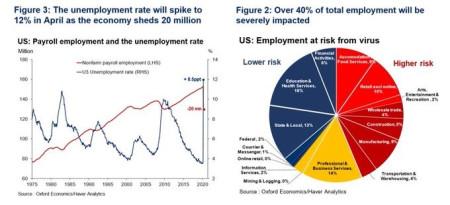

La economía de Estados Unidos perderá 20 millones de empleos según las estimaciones de @OxfordEconomics, lo que disparará la tasa de desempleo a niveles superiores a los conocidos tras la Gran Depresión y afectará gravemente al 40% de los empleos.

Y luego está la situación de las llamadas «economías emergentes» del «Sur Global». Muchos de estos países son exportadores de productos básicos (como energía, metales industriales y agroalimentos) que, desde el final de la Gran Recesión, han visto caer los precios.

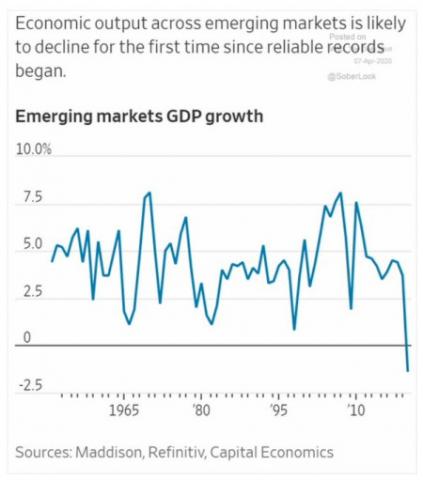

La pandemia va a intensificar esa contracción. Se pronostica que la producción económica en los mercados emergentes caerá un 1,5% este año, la primera caída desde que comenzaron los registros estadísticos fiables en 1951.

El Banco Mundial considera que la pandemia empujará a África subsahariana a la recesión en 2020 por primera vez en 25 años. En su informe «África Pulse», el BM asegura que la economía de la región se contraerá entre el 2,1% y ‑5,1% a partir de un crecimiento del 2,4% el año pasado, y que el nuevo coronavirus le costará al África subsahariana de 37 mil millones a 79 mil millones de dólares estadounidenses en pérdidas de producción este año debido a la contracción del comercio y la ruptura de la cadena de valor, entre otros factores. «Estamos asistiendo a un colapso de los precios de los productos básicos y a un colapso del comercio mundial diferente a todo lo que hemos visto desde la década de 1930», ha afirmado Ken Rogoff, execonomista jefe del FMI.

Más de 90 países «emergentes» han consultado sobre posibles rescates del FMI, casi la mitad de las naciones del mundo, mientras que al menos 60 han tratado de aprovechar los programas del Banco Mundial. Las dos instituciones juntas tienen recursos de hasta 1,2 billones de dólares estadounidenses que han dicho que pondrían a disposición de estos países para combatir las consecuencias económicas de la pandemia, pero esa cifra es pequeña en comparación con las pérdidas en ingresos, PIB y salidas de capital.

Desde enero, alrededor de 96 mil millones de dólares estadounidenses han salido de los mercados emergentes, según datos del Instituto de Finanzas Internacionales, un grupo bancario. Eso es más del triple de la salida de 26 mil millones dólares estadounidenses durante la crisis financiera mundial de hace una década. «Seguramente seguirá una avalancha de crisis de deuda pública», señala, y «el sistema simplemente no puede manejar tantos incumplimientos y reestructuraciones al mismo tiempo», dijo Rogoff.

Sin embargo, el optimismo reina en muchos sectores de que una vez que terminen los bloqueos, la economía mundial se recuperará gracias a un aumento de la demanda «acumulada» contraida. La gente volverá al trabajo, los hogares gastarán como nunca antes y las empresas contratarán a su antiguo personal y comenzarán a invertir cara a un futuro más brillante después de la pandemia.

Como lo expresó el gobernador del Banco de Islandia: «El dinero que ahora se ahorra porque la gente se queda en casa no desaparecerá; volverá a gotear en la economía tan pronto como termine la pandemia. La prosperidad volverá». Esta opinión fue repetida por el timonel de la economía más grande del mundo. El secretario del Tesoro de los Estados Unidos, Mnuchin, dijo valientemente que: «Este es un problema a corto plazo. Pueden pasar un par de meses, pero vamos a superar esto y la economía será más fuerte que nunca».

El exsecretario del Tesoro y gurú keynesiano, Larry Summers, ha intentado no quedar a la zaga: «la recuperación puede ser más rápida de lo que mucha gente espera porque tiene el carácter de una recuperación tras la depresión total que afecta a una economía de tipo Cape Cod cada invierno o la recuperación que experimenta el PIB de los Estados Unidos todos los lunes por la mañana». En efecto, esta diciendo que la economía de los Estados Unidos y del mundo es como Cape Cod fuera de temporada; listo para abrir en verano sin ningún daño significativo para las empresas durante el invierno.

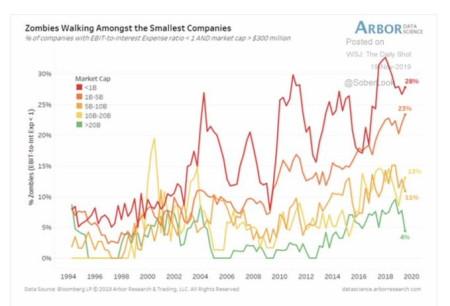

Eso sí es optimismo. Cuando estos optimistas hablan de una recuperación rápida en forma de V, no reconocen que la pandemia de COVID-19 no está generando una recesión «normal» y está afectando no solo a una sola región sino a toda la economía global. Muchas compañías, particularmente las más pequeñas, no se recuperarán tras la pandemia. Antes de los cierres, entre el 10 y el 20% de las empresas en los Estados Unidos y Europa apenas obtenían suficientes ganancias para cubrir los costes de funcionamiento y el servicio de la deuda. Para estas llamadas empresas «zombis» el invierno de Cape Cod puede ser el último clavo en sus ataúdes. Varias cadenas minoristas y de ocio medianas se han declarado ya en bancarrota y las aerolíneas y agencias de viajes pueden seguirlas. Un gran número de compañías de petróleo de esquisto también están bajo el agua (no las petroleras).

Como concluye Mohamed El-Erian, uno de los principales analistas financieros: «La deuda ya está demostrando ser una raya roja para las empresas que compiten para adaptarse a la crisis, y un factor crucial en la competencia por la supervivencia del más apto. Las empresas que entraron en la crisis altamente endeudadas tendrán más dificultades para continuar. Si se sale de esto, será en un paisaje donde muchos de los competidores han desaparecido».

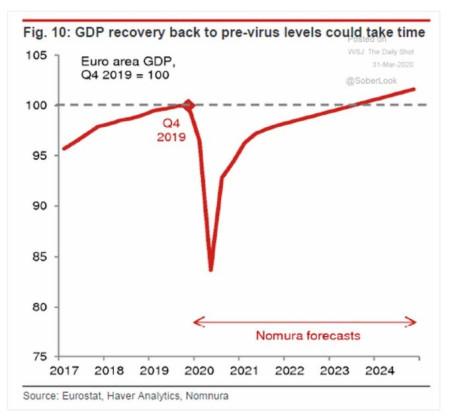

Por lo tanto, llevará más tiempo volver a los niveles anteriores tras los cierres. ¡Los economistas de Nomura estiman que es improbable que el PIB de la zona euro supere el nivel del cuarto trimestre de 2019 hasta 2023!

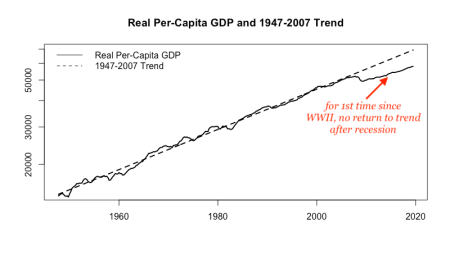

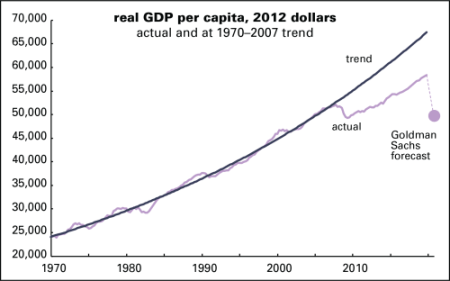

Y recuerde, como expliqué en detalle en mi libro The Long Depression, después de la Gran Recesión no hubo ningún retorno al crecimiento tendencial anterior. Cuando se reanudó el crecimiento, fue a un ritmo más lento que antes.

Desde 2009, el crecimiento anual del PIB per cápita de Estados Unidos ha sido de media un 1,6%. A fines de 2019, el PIB per cápita estaba un 13% por debajo del crecimiento tendencial anterior a 2008. Al final de la recesión de 2008 – 2009, estaba un 9% por debajo de la tendencia. Entonces, a pesar de una expansión de una década, la economía de Estados Unidos cayó por debajo de la tendencia tras la Gran Recesión. La brecha ahora es de 10.200 dólares per capita, una pérdida permanente de ingresos. ¡Y ahora Goldman Sachs pronostica una caída del PIB per cápita que eliminaría todas las ganancias de los últimos diez años!

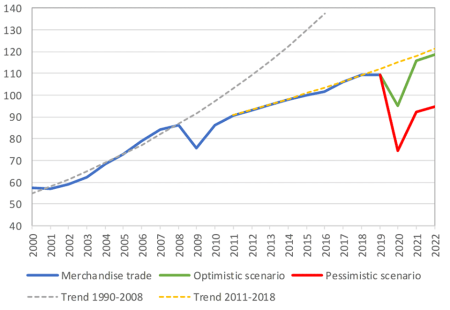

Además está el comercio mundial. El crecimiento del comercio mundial apenas ha sido igual al crecimiento del PIB mundial desde 2009 (línea azul), muy por debajo de su tasa anterior a 2009 (línea de puntos). Ahora incluso esa trayectoria es más baja (línea amarilla punteada). La Organización Mundial del Comercio no ve ningún retorno a esta trayectoria más baja durante al menos dos años.

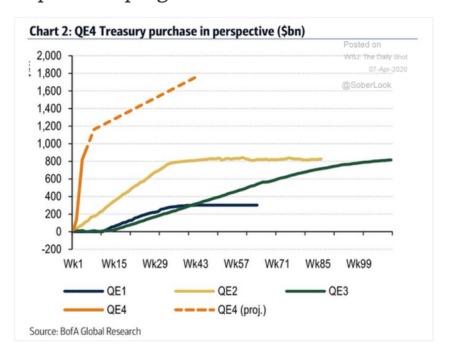

Pero, ¿qué pasa con las enormes inyecciones de crédito y préstamos que realizan los bancos centrales de todo el mundo y los enormes paquetes de estímulos fiscales de los gobiernos a nivel mundial? ¿No cambiará las cosas más rápido? Bueno, no hay duda de que los bancos centrales e incluso las agencias internacionales como el FMI y el Banco Mundial han intervenido para inyectar crédito mediante la compra de bonos gubernamentales, bonos corporativos, préstamos estudiantiles e incluso ETF en una escala nunca antes vista, incluso durante la crisis financiera mundial de 2008 – 2009. Las compras de tesorería de la Reserva Federal ya son superiores a los programas anteriores de flexibilización cuantitativa.

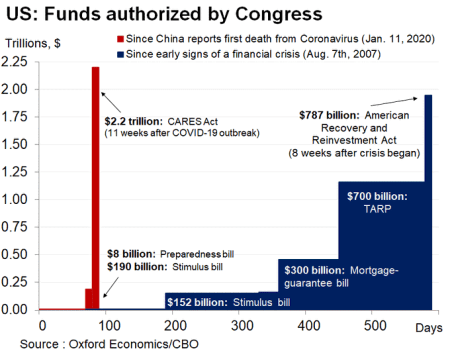

Y el gasto fiscal aprobado por el Congreso de los Estados Unidos el mes pasado eclipsa el programa de gasto público durante la Gran Recesión.

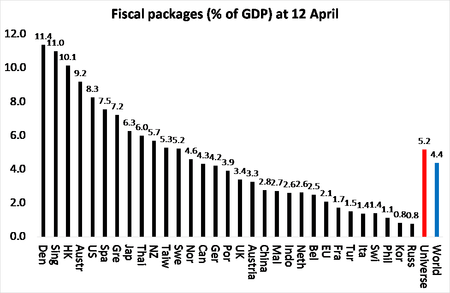

He hecho una estimación del tamaño de las inyecciones de crédito y los paquetes fiscales anunciados a nivel mundial para preservar las economías y las empresas. Creo que ha alcanzado más del 4% del PIB en estímulos fiscales y otro 5% en inyecciones de crédito y garantías gubernamentales. Eso es el doble de la cantidad durante la Gran Recesión, con algunos países clave haciendo más esfuerzos para compensar a los trabajadores sin trabajo y a las pequeñas empresas cerradas.

Estos paquetes van aún más lejos de otra manera. Las entregas directas de dinero efectivo por parte del gobierno a hogares y empresas son, en efecto, lo que el infame economista monetarista y librecambista Milton Friedman llamó «dinero helicóptero», dólares que se dejan caer del cielo para salvar a las personas. Olvídese de los bancos; ponga el dinero directamente en manos de quienes lo necesitan y lo gastan.

Los economistas postkeynesianos que han presionado a favor del dinero del helicóptero, o el dinero para la gente, son vindicados.

Además, de repente, la idea, que hasta ahora era rechazada por la política económica convencional, se ha vuelto muy aceptable, es decir, el gasto fiscal financiado, no por la emisión de más deuda (bonos del gobierno), sino simplemente «imprimiendo dinero», es decir, la Fed o el Banco de Inglaterra depositan dinero en la cuenta del gobierno para gastarlo.

El comentarista keynesiano Martin Wolf, habiendo explorado antes la TMM, ahora escribe: «Hay que abandonar los clichés gastados. Los gobiernos ya han renunciado a las viejas reglas fiscales, y con razón. Los bancos centrales también deben hacer lo que sea necesario. Esto significa financiación monetaria de los gobiernos. Los bancos centrales fingen que lo que están haciendo es reversible y que no se trata de financiación monetaria. Si eso los ayuda a actuar, está bien, incluso si probablemente no sea cierto. …No hay alternativa. A nadie debería importarle. Hay formas de manejar las consecuencias. Incluso el “dinero helicóptero” podría estar muy justificado en una crisis tan profunda».

¡Han llegado las políticas de la teoría monetaria moderna (TMM)! Claro, se supone que esta financiación monetaria pura es temporal y limitada, pero los chicos y chicas de la TMM tienen la esperanza de que podría convertirse en permanente, como defienden. Es decir, los gobiernos deberían gastar y así crear dinero y llevar la economía hacia el pleno empleo y mantenerla allí. El capitalismo será salvado por el estado y por la teoría monetaria moderna.

He discutido en detalle en varios artículos los errores teóricos de la TMM desde una perspectiva marxista. El problema con esta teoría y política es que ignora el factor crucial: la estructura social del capitalismo. Bajo el capitalismo, la producción y la inversión son con fines de lucro, no para satisfacer las necesidades de las personas. Y las ganancias dependen de la capacidad de explotar a la clase trabajadora en comparación con los costos de inversión en tecnología y activos productivos. No depende de si el gobierno ha proporcionado suficiente «demanda efectiva».

La suposición de los radicales chicos y chicas poskeynesianos /TMM es que si los gobiernos gastan y gastan, los hogares gastarán más y los capitalistas invertirán más. Por lo tanto, se puede restaurar el pleno empleo sin ningún cambio en la estructura social de una economía (es decir, el capitalismo). Según la TMM, los bancos permanecerían en su lugar; las grandes compañías, las FAANG, permanecerían intactas; el mercado de valores seguiría creciendo. El capitalismo sería salvado gracias al estado, financiado por el árbol mágico del dinero (TMM).

Michael Pettis es un conocido macro-economista «pro presupuesto equilibrado» con sede en Beijing. En un convincente artículo, titulado «MMT heaven and MMT hell» («El paraíso y el infierno de la TMM»), parte en su lugar de la suposición optimista de que imprimir dinero para aumentar el gasto del gobierno puede ser la solución. Pettis afirma: «el resultado final es este: si el gobierno puede gastar estos fondos adicionales de manera que el PIB crezca más rápido que la deuda, los políticos no tienen que preocuparse por la inflación galopante o la acumulación de deuda. Pero si este dinero no se usa productivamente, lo contrario es cierto».

Agrega: «Crear o pedir dinero prestado no aumenta la riqueza de un país a menos que hacerlo resulte directa o indirectamente en un aumento de la inversión productiva… Si las empresas estadounidenses son reacias a invertir no es porque el coste del capital sea alto sino porque la rentabilidad esperada es baja, es poco probable que respondan a la compensación entre un capital más barato y una menor demanda invirtiendo más». Puedes llevar un caballo al rio, pero no puedes obligarle a beber.

Sospecho que gran parte de esta generosidad monetaria y fiscal terminará no siendo gasto público, sino acumulada, no invertida en salarios y producción, sino en activos financieros improductivos; no es de extrañar que los mercados bursátiles del mundo se hayan recuperado a medida que la Fed y otros bancos centrales inyectan efectivo y préstamos gratuitos.

De hecho, incluso el economista de izquierda Dean Baker duda del paraíso prometido por la TMM y de la eficacia de un gasto fiscal tan grande. «En realidad, es posible que estemos viendo demasiada demanda, ya que un estallido del gasto posterior al cierre puede superar la capacidad inmediata de los restaurantes, aerolíneas, hoteles y otros negocios. En ese caso, es posible que veamos una explosión de inflación, ya que estas empresas subirán los precios en respuesta a la demanda excesiva». Es decir, el infierno de la TMM. Concluye que «el gasto en general no es aconsejable en este momento».

Bueno, la prueba del algodón consiste en pasar este y ya veremos. Pero la evidencia histórica que yo y otros hemos compilado durante la última década o más, muestra que el llamado multiplicador keynesiano tiene un efecto limitado en la restauración del crecimiento, principalmente porque no es el consumidor lo determinante para reactivar la economía, sino las empresas capitalistas.

Y hay nueva evidencia sobre el poder del multiplicador keynesiano. No funciona uno por uno o más, como se suele afirmar. Por ejemplo, el aumento del 1% del PIB en el gasto público no conduce a un aumento del 1% del PIB en la producción nacional. Algunos economistas han estudiado el multiplicador en Europa en los últimos diez años. Llegaron a la conclusión de que «en contra de las afirmaciones previas de que el multiplicador fiscal se elevó bastante por encima de uno en el punto álgido de la crisis, sin embargo, sostenemos que el “verdadero” multiplicador ex post se mantuvo por debajo de uno».

Y hay pocas razones para que sea más alto esta vez. En otro documento, otros destacados economistas sugieren que una recuperación en forma de V es poco probable porque «la demanda es endógena y se ve afectada por el shock de oferta y otras características de la economía. Lo que sugiere que el estímulo fiscal tradicional es menos efectivo en una recesión causada por un shock de oferta como el actual»… la demanda puede reaccionar de manera exagerada ante el shock de oferta y provocar una recesión por falta de demanda debido a la «baja capacidad de sustitución entre sectores y mercados incompletos, con consumidores con liquidez limitada», de modo que «varias formas de política fiscal pueden ser menos efectivas por dólar gastado».

Pero, ¿Qué más podemos hacer? Por ello, «la política óptima para enfrentar una pandemia en nuestro modelo combina la relajación de la política monetaria y una abundante seguridad social». Y ese es el problema. Si la estructura social de las economías capitalistas se mantiene intacta, entonces todo lo que queda es imprimir dinero y aumentar el gasto público.

Quizás la profundidad y el alcance de esta depresión pandémica creará condiciones en las que los valores de los capitales se devalúen tanto por quiebras, cierres y despidos que las compañías capitalistas más débiles serán liquidadas y las compañías tecnológicamente mas avanzadas tomarán el control en un entorno de mayor rentabilidad. Este sería el ciclo clásico de auge, depresión y auge que prevé la teoría marxista.

El exjefe del FMI y aspirante a la presidencia de Francia, el infame Dominique Strauss-Kahn, insinúa eso: «la crisis económica, al destruir el capital, puede proporcionar una salida. Las oportunidades de inversión creadas por el colapso de parte del aparato de producción, como el efecto sobre los precios de las medidas de apoyo, pueden revivir el proceso de destrucción creativa descrito por Schumpeter».

A pesar del tamaño de esta depresión pandémica, no estoy seguro de que se produzca una destrucción suficiente de capital, especialmente dado que gran parte de la financiación del rescate servirá para mantener en funcionamiento a las empresas, no a los hogares. Por esa razón, espero que al final de los cierres y confinamientos no haya una recuperación en forma de V o incluso un retorno a la «normalidad» (de los últimos diez años).

En mi libro, La larga depresión, dibujé un diagrama esquemático para mostrar la diferencia entre recesiones y depresiones. Una recuperación en forma de V o en forma de W es la norma, pero hay períodos en la historia del capitalismo cuando la depresión es la norma. En la depresión de 1873 – 97 (más de dos décadas), hubo varias recesiones en diferentes países, seguidas de recuperaciones débiles que tomaron la forma de un signo de raíz cuadrada en la que la tendencia anterior de crecimiento no se restablece.

Los últimos diez años han sido similares a finales del siglo XIX. Y ahora parece que cualquier recuperación de la depresión pandémica será débil y producirá una futura expansión por debajo de la tendencia anterior. Será otra etapa en la larga depresión que hemos experimentado durante los últimos diez años.

Michael Roberts

17 de abril de 2020

Fuente:

Traducción:G. Buster

by Elementor

by Elementor