John Maynard Keynes, mantiene una gran influencia en el pensamiento económico actual. Aunque el movimiento neo-liberal dominase durante las últimas décadas, las ideas keynesianas perduran, especialmente en épocas de recesión.

1. Keynes y la crisis:

Tres teorías principales compiten entre ellas para explicar las crisis. El movimiento liberal la atribuye a la llegada inesperada de un elemento perturbador (atentado, aumento de los precios del petróleo, los acontecimientos políticos o sociales …) que debe eliminarse urgentemente para que el mercado recupere su funcionamiento saludable natural. Keynes no creía en este mecanismo de autorregulación. Para él, el capitalismo tiene excesos que hay que corregir a través de la intervención del Estado. De lo contrario, no puede producir sus efectos benéficos. Por último, el sistema de análisis marxista analiza el sistema más en profundidad para examinar la recesión. Ésta es inherente al capitalismo. Para salir de ella, es necesaria otra economía, otra sociedad, el socialismo.

Con la magnitud de los problemas, la duración del crecimiento casi nulo y las altas cifras de desempleo que persisten, las tesis puramente liberales han sido seriamente dañadas. Los gobiernos menos intervencionistas tienen que correr al rescate de los bancos, para evitar el desastre financiero. Como escribe un economista francés: «En la crisis, todos somos keynesianos». Una manera de decir que sólo hay dos explicaciones convincentes: la propuesta por Keynes y la marxista. Y ya que «no podemos estar contra el sistema» lo que queda es el keynesianismo.

De ahí la importancia para los marxistas para buscar en esta teoría del análisis simultáneo de la crisis: ¿Es pertinente? ¿Se sostiene científicamente? ¿Las soluciones que plantea merecen nuestra atención?

2. La teoría de un burgués «iluminado»

John Maynard Keynes nació en Cambridge en 1883, el año de la muerte de Karl Marx. Su padre también fue economista y profesor de la Universidad de Cambridge. Su familia, sin duda, formaba parte de la élite victoriana.

Esto determinó su vida y sus opciones. Su recorrido escolar se considera brillante: en 1897 fue admitido en el Eton College1, una de las escuelas públicas más caras y antiguas de Inglaterra (anualmente, tan sólo se permitía el ingreso a este sagrado pedestal de la educación británica a veinte candidatos). Cambió el Eton College para asistir al King’s College de la Universidad de Cambridge. Allí aprobó el examen de matemáticas y egresa coronado de éxito. Colaboró con varios grupos elitistas que fueron críticos con alguno de los principios morales de la sociedad capitalista, generalmente llena de hipocresía. Luego estudió economía.

Desde 1911 Keynes fue editor de la Revista Económica, un influyente periódico sobre teoría económica y que se publica desde 1891. Continúa con ese trabajo hasta 1937. Durante la Primera Guerra Mundial trabaja para el Departamento del Tesoro, lo que le permite asistir a la conferencia de paz de Versalles. Ese tratado le disgustó por la lógica seguida por las potencias aliadas queriendo exprimir al país vencido. Dimite y publica un libro de gran influencia: Las consecuencias económicas de la paz. Lenin utilizará su contenido para denunciar la rapacidad de los países imperialistas para aumentar su botín sobre las colonias.2

En poco tiempo se adentra en el mundo de los negocios. Tras unos primeros momentos difíciles, consigue una pequeña fortuna que le permitirá comprar numerosas obras artísticas y culturales (como las memorias de Isaac Newton). Llega a ser administrador e incluso presidente de algunas compañías de seguros.

Entre 1924 y 1929, Keynes trata de revivir al moribundo partido Liberal. Rechaza ser militante del Partido Laborista. Explica su negativa de la siguiente manera: «Para empezar, se trata de un partido de clase y la clase no es mi clase. Si voy a defender ventajas para una parte de la sociedad, sería a favor de la que yo pertenezco. Cuando se trata de la lucha de clases, mi patriotismo local y personal, como el de todos los demás, con excepción de ciertos seres celosos desagradables, se unen a los de mi propio entorno. Puedo estar influido por lo que me parece de sentido de justicia, pero la lucha de clases me encontrará del lado de la burguesía educada. »3

Cuando visita la URSS en 1925 (su esposa era una bailarina de ballet de Rusia), escribe: «¿Cómo puedo adoptar un credo que, prefiriendo el barro a los peces, exalta al proletariado grosero por encima de la burguesía y la intelectualidad que, sean cuales sean su defectos, representan la calidad de vida y sin duda la semilla de todo progreso humano?.»4

Al mismo tiempo, se convierte en miembro de varios clubs de prestigio y en 1929 es nombrado asesor de la Comisión Macmillan. Fue el consejero económico del gobierno laborista de Ramsay MacDonald. En aquella época comienza a interesarse por la crisis que debuta con el desplome de Wall Street en octubre de 1929. Publica dos obras principales sobre este tema: Treatise on Money (Tratado sobre el dinero) y, sobre todo, en 1936, The General Theory of Employment, Interest and Money (La Teoría General del Empleo, Interés y Dinero.)

¿Qué defiende? Hay que tener en cuenta el contexto de la época. No existe una teoría que se ocupe de las cuestiones macroeconómicas en un plano nacional. El estudio de la economía es esencialmente microeconómico, es decir, basado en el juego individual de los jugadores, haciendo las estadísticas deficientes, lo que plantea problemas para los gobiernos. Keynes elaborará los conceptos que fundarán la macroeconomía tal como aún hoy en día se sigue practicando (especialmente en el plano estadístico).

Según él, el producto nacional de un país (lo que serían sus ingresos) se puede descomponer en dos partes: la demanda del consumidor y la inversión. Llama al producto nacional como Y (en Inglés, la primera letra de rendimiento, producto: yield), al consumo de los hogares C e I es la inversión, obteniéndose Y = C + I ¿Cómo evolucionan estas dos componentes?5

El consumo varía en parte con el ingreso nacional: se consume más si aumentan los ingresos. Sin embargo, la inversión es impredecible y difícil de definir. Es una apuesta a largo plazo. Además hay lo que Keynes llamaba la preferencia por la liquidez, es decir, que a los protagonistas les encanta tener activos líquidos de los que puedan disponer.

Escribe: «El ahorro es una acción del consumidor individual, es un acto negativo, que consiste en abstenerse de gastar el ingreso diario en el consumo. La inversión es la acción de un hombre de negocios cuya función consiste en la toma de decisiones que determinan la cantidad de producción disponible, es un acto positivo, que consiste en el establecimiento o el mantenimiento de un proceso de producción o en la solución de las existencias. Se mide por el crecimiento de la riqueza neta en forma de fijos, circulantes o activos líquidos.»6 He aquí sus conclusiones acerca de la crisis:« Toda la materia se puede resumir diciendo que el boom económico proviene de un exceso de inversión frente al ahorro y que la crisis proviene de un exceso de ahorro sobre la inversión. »7

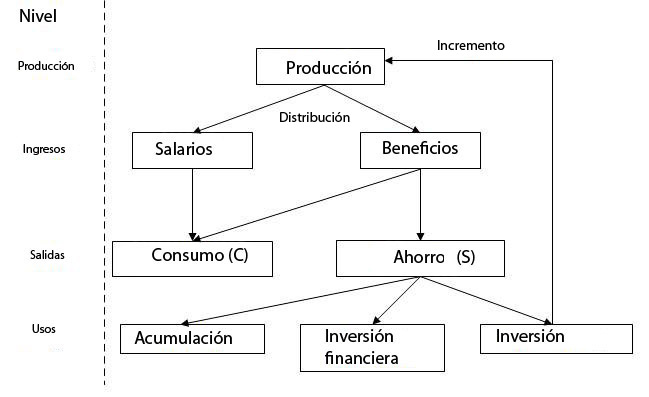

La inversión depende del ahorro (conocido por la letra S o saving en Inglés). Sin embargo, los capitalistas pueden invertir, pero también pueden acumular o especular en los mercados financieros. El mecanismo económico se bloquea cuando el excedente no se reinvierte en el sistema productivo para que se reproduzca y aumente la riqueza. Esto se puede resumir en la siguiente figura. Hemos elaborado un acercamiento marxista a los conceptos, distinguiendo a los asalariados que consumen la totalidad de sus ingresos y los capitalistas, que viven de las ganancias corporativas y del consumo, así como de los ahorros.

El funcionamiento normal es que los ahorros se inviertan para aumentar el nivel de producción y asegurar el crecimiento económico que permita el desarrollo del empleo.En consecuencia, la acumulación debe penalizar el ahorro, y el dinero puesto en los mercados financieros debe regresar al sistema rentable de una u otra manera, porque de lo contrario habría un desequilibrio.

Lo que sucede es que Keynes constata que las decisiones de los capitalistas son decisiones acumulativas. Cuando la coyuntura es buena, lo es para todos y por lo tanto todo el mundo quiere invertir. Hay un exceso de inversión. Por el contrario, cuando es mala, dejan de gastar todos al mismo tiempo. Hay una falta de inversión y una larga recesión. Esto tiene efectos desastrosos en el desempleo.

Al mismo tiempo, la inversión tiene un efecto multiplicador en el desarrollo nacional. De hecho, se aumenta la contratación de más trabajadores quienes a su vez consumen, y generan por lo tanto nuevas actividades, impulsando nuevas inversiones, etc. En otras palabras, si se invierte 10 (millones o miles de millones de euros), el impacto global sobre el crecimiento económico puede ser de 15, 20, 30 … dependiendo de este efecto multiplicador.

Esto tendrá consecuencias tanto más beneficiosas cuanto más alto sea el consumo en proporción a los ingresos, ya que va a generar una mayor actividad derivada. Nos lo podemos imaginar fácilmente. Si el consumo es del 25% de la renta nacional, una inversión tendrá un efecto de consumo equivalente al menos a este 25% más los efectos posteriores (ya que el consumo genera más actividades que aumentan el consumo de nuevo y etc.) Si el consumo es de 50%, el impacto alcanzará el 50% (más las actividades que ello conlleva).

¿Qué debe hacerse, según Keynes? El propone un programa de cuatro puntos. Keynes sugiere cuatro soluciones macroeconómicas que no se expresan como tales, pero que se pueden encontrar a lo largo de sus obras. En primer lugar, es necesario consumir y aumentar el consumo gracias a los ingresos ya que tienen efectos positivos sobre el crecimiento. Keynes hará numerosos llamados a las familias a consumir más.

En segundo lugar, es necesario organizar el flujo de inversiones gracias a una política monetaria adecuada: las bajas tasas de interés permiten usar el crédito y por lo tanto favorecen la inversión. Pero Keynes reconoce en su libro de 1936, que la situación de los años 30 es tal que la política monetaria de bajas tasas de interés se ha convertido en ineficaz. También hoy, con tasas del 0% en los EE.UU. y Japón, el 1% en Europa, es difícil bajarla aún más para intentar una recuperación del crédito. Se necesita algo más.

Es por ello que Keynes hace su tercera propuesta: la inversión pública. Si la inversión privada está ausente, el Estado debe asumir su papel. La intervención del Estado debe funcionar, según Keynes, en el sentido inverso de la inversión privada. No se trata de sustituir durante mucho tiempo lo público por lo privado. El sector privado debe seguir siendo el maestro del juego, pero en presencia de las decisiones capitalistas que conducen al exceso de inversión y, por tanto al sobrecalentamiento de la economía y posteriormente a la falta de inversión y la crisis, el gobierno debe seguir una política anticíclica: multiplicar las inversiones cuando el sector privado se enfría, dejar todo e incluso desinvertir cuando los empresarios son muy activos. Así, con esta nueva intervención se estabilizarían las inversiones. Esto se llama una regulación macroeconómica de tipo keynesiano.

En cuarto lugar, Keynes sostiene, que el Estado debe regular a los mercados financieros para evitar que tengan un efecto perjudicial. Escribe: «Los especuladores pueden no hacer daño [al sistema] cuando sólo son burbujas en una corriente firme de espíritu de empresa; pero la situación es seria cuando la empresa se convierte en burbuja dentro de una vorágine de especulación. Cuando el desarrollo del capital en un país se convierte en subproducto de las actividades propias de un casino es probable que aquél se realice mal.» 8 Por lo tanto, la profesión bancaria debe ser controlada para que sirva a la economía» real «y por lo tanto al capitalismo.

El efecto de las políticas preconizadas por el economista británico ha sido muy importante. Estas políticas están asociadas con las medidas adoptadas por el presidente Roosevelt y en el llamado New Deal. En realidad, la influencia es parcial y es recíproca. Inicialmente, los planes de Roosevelt se centraban en salvar al sistema de la bancarrota. No existe un proyecto dado a sabiendas. Se trata de un proceso de ensayo y error.

Pero el impacto de los escritos de Keynes será más importante después de la Segunda Guerra Mundial. Define en parte la arquitectura financiera internacional en Bretton Woods en 1944. Él representa al gobierno británico y elabora las principales disposiciones para llevar a cabo: la conversión de una moneda central internacional, el bancor, el establecimiento de un tipo de cambio fijo de todas las monedas en bancor, la imposibilidad de devaluación monetaria (salvo con el acuerdo de los socios), la ayuda a las naciones en dificultades con un organismo creado específicamente para ello, el FMI (Fondo Monetario Internacional). La Casa Blanca aceptará todo, menos que el concepto de bancor, el cual será sustituido por el dólar.

En este contexto, los diversos estados aplican intervenciones macroeconómicas abiertamente keynesianas para impulsar el crecimiento. Esta situación continuará hasta los años 70 … cuando Richard Nixon romperá el acuerdo de Bretton Woods.

En esta conferencia internacional, Keynes ya estaba enfermo. En 1937 sufre un primer ataque cardíaco leve. El 21 de abril 1946, un segundo ataque acaba con su vida. Su formación, su carrera y vida muestran que, como él mismo escribe, era un miembro de la burguesía. Lo que quería era perpetuar el capitalismo y la eliminación de los excesos en su funcionamiento. Tiene un profundo desprecio por las masa y los sistemas que dependen de ellos.

2. ¿Inversión insuficiente o exceso de inversión?

Para Keynes, el principal factor de crisis se ubica, por tanto, en el nivel de la inversión. Si los capitalistas adoptan un plan racional a largo plazo para aumentar la capacidad de producción, y por lo tanto lo hacen de una manera escalonada en el tiempo, tal vez no habría ningún problema. Segdeivada.sen invirtiendoproceso las qún Keynes, son las decisiones de detener este proceso las que causan la recesión. No habría ninguna crisis, si los hombres de negocios continuasen invirtiendo. En consecuencia, el problema es consecuencia de un relativa «falta de inversión” privada.

La crisis, sin duda, aparece con el bloqueo del proceso económico directamente relacionado con las decisiones de inversión. La producción se detiene y los asalariados que se consideran excesivos son despedidos. Pero todo esto no aclara cuáles son las verdaderas razones de estas disfunciones. Keynes apela bien sea a la incertidumbre que existe en los mercados, o a los excesos financieros que causan excesivas perspectivas de beneficios.

El problema es que es muy difícil probar empíricamente los argumentos keynesianos. Los datos demuestran que las inversiones son muy volátiles y que pueden variar enormemente de un período a otro. 9 Pero las inversiones se desarrollan al mismo tiempo que el PIB, el que a su vez varía menos debido a que el consumo, que representa el 55 – 70% del PIB, no tiene esas fluctuaciones. Así que es difícil demostrar que el proceso de producción se bloquee porque los capitalistas han decidido dejar de invertir por razones que Keynes tan sólo es capaz de mencionar, pero ciertamente no de establecer. ¿O ha sido capaz de encontrar otra razón que explique que los capitalistas cesen de invertir?.

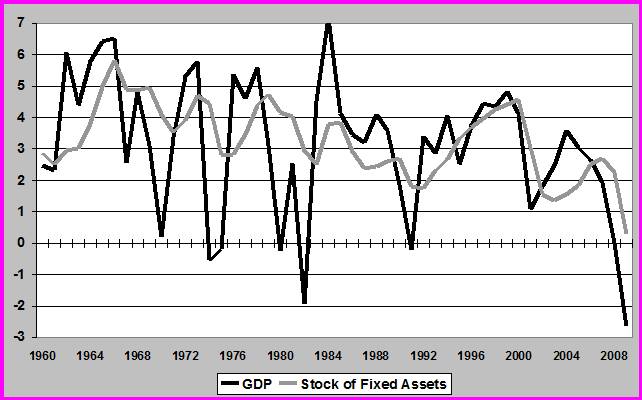

Por otro lado, nuestro desconcierto podría aumentar observando el siguiente diagrama que compara el crecimiento 10 anual del PIB real (sin las consecuencias del aumento de los precios) y el saldo neto real de los activos fijos en los Estados Unidos desde 1960. Una variación anual positiva de estos activos representa una inversión real realizada en la base productiva del país, lo que por tanto permite aumentar la producción de todo el país.

Gráfico 1. Crecimiento anual del PIB real y del stock real neto de los activos fijos en los EE.UU. 1960 – 2009 (en %)

Fuente: Oficina de Análisis Económico, el Producto Interno Bruto Real:

http://www.bea.gov/national/nipaweb/SelectTable.asp? Selected = N, y de archivo de red privada Activos Fijos:

http://www.bea.gov/national/FA2004/SelectTable.asp.

Es el PIB el que sufre importantes fluctuaciones mientras que la inversión permanece relativamente estable. Es curioso que las inversiones sigan a la evolución de la actividad en lugar de precederla. En los años sesenta, el crecimiento del PIB impulsó sólo de manera progresiva el aumento de la tasa de acumulación de activos fijos. En los años setenta, a pesar de los altibajos en la producción, la acumulación llegó a niveles sin precedentes (4,3% en promedio desde 1964 hasta 1981 incluido). Para disminuir posteriormente mientras la economía se recupera en los años ochenta.

Posteriormente la evolución va mas a la par. Pero todavía se observa que la evolución de la actividad económica precede a la recuperación de las inversiones. Es lo que sucede en los años noventa. Posteriormente, en el año 2000, el PIB comienza a disminuir antes de que lo haga el saldo de los activos fijos. Se recupera a partir de 2002, mientras que la inversión tendrá que esperar para lograrlo al año 2004. Con la crisis de las hipotecas de alto riesgo (subprime), la inversión se reduce en 2008, mientras que la producción tiene problemas desde 2007.

En estas condiciones, parece arriesgado pretender que la recesión se debe principalmente a la falta de inversiones. Está claro que, con la llegada de la crisis, los capitalistas ralentizan o detienen sus gastos de activos fijos, probablemente porque asumen que no pueden vender más y que s imposible seguir al mismo ritmo. Hubo un ligero retraso en la adaptación, ya que es difícil poner en marcha algunas operaciones necesarias para una inmovilización. Entre que alguien decide construir una fábrica de automóviles en alguna parte y la salida del primer coche de la línea de producción, a menudo pasan dos o tres años. Este proceso se detiene o ralentiza sólo cuando es realmente necesario, es decir, cuando la crisis está realmente presente y parece que durará largo tiempo.

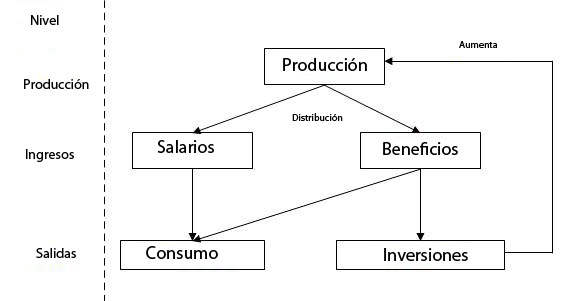

Por lo tanto, es esencial entender no por qué detienen los capitalistas sus inversiones, si no ¿Por qué ya no son capaces de vender sus productos?. De nuevo un pequeño diagrama permite explicar dónde localiza Keynes el problema, simplificando las cosas al máximo.

La producción siempre se distribuye en los ingresos, esto es , en sueldos y beneficios, que se utilizan para el consumo y la inversión. Ahora no hay distinción entre el ahorro y la inversión. Las inversiones se utilizan para aumentar la producción y, por tanto, garantizar el crecimiento económico. Keynes piensa que este esquema es perfectamente sano, pero se corrompe con el acaparamiento o la especulación.

Nosotros por nuestra parte creemos que este mecanismo está completamente viciado en un entorno capitalista. ¿Por qué? Debido a que la producción está a cargo de los capitalistas cuyos objetivos son aumentar sus beneficios y la acumulación para ganar más en el futuro.

Por lo tanto, los gerentes de los negocios obtendrán una mayor parte de los ingresos, frente a la parte que reciben los trabajadores asalariados. Ahí existe una lucha entre las clases sociales. No siempre lograrán sus fines, pero ese es su objetivo. De igual manera, al obtener un mayor beneficio (o incluso sin él), tenderán a aumentar la proporción que dedican a la inversión, porque ésta es la manera de hacer crecer y convertir a su empresa en un gigante, y si no lo hacen por iniciativa propia, la competencia les obligará a ello.

Consideremos un ejemplo numérico. La producción, que suma 100, se divide en 60 para los salarios y 40 para los beneficios. De estos, 20 se dedican al consumo de los capitalistas y 20 a la inversión. Esto corresponde a una situación estable de la economía. Por tanto se vende 80 en forma de bienes de consumo y 20 en forma de bienes de capital. Pero los 20 invertidos aumentan la producción, digamos, por ejemplo, a 140. Los empresarios van a obtener una parte más importante y apropiarse, por ejemplo, de 63 y los empleados por su parte el restante, es decir 77. La proporción que obtiene cada uno, que era del 60% para los trabajadores y del 40% de los empresarios transforman ahora a una proporción menor, de 55% frente al 45% sin que los asalariados hayan visto disminuir sus ingresos. Por el contrario, ganan 77 en lugar de 60. Los dirigentes deciden ahora aumentar un poco su consumo a 23 y reservar 40 para las inversiones. Por lo tanto, la cantidad de dinero utilizada para el consumo aumenta hasta 100 (77 + 23).

¿Que pueden ofrecer las empresas? Más. ¿Por qué? Porque si, en la situación original, la producción de bienes de 20 puede proporcionar una cantidad de 80 productos de consumo y si lo primero pasa a 40, se puede considerar que, el consumo final de los bienes debe alcanzar el nivel de 160. Muy por encima de lo que la gente puede comprar. Esto se conoce como la sobreproducción.

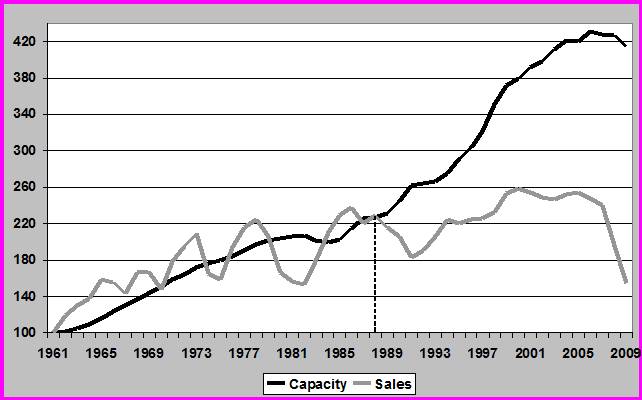

El ejemplo de la industria del automóvil, especialmente en Estados Unidos, es ilustrador. A continuación se muestra un gráfico comparativo entre el crecimiento de las ventas de automóviles y la capacidad de producción desde 1960.

Gráfico 2. Comparativa del crecimiento de las ventas de automóviles frente a la capacidad de producción en el sector automovilístico en los EE.UU. 1961 – 2008 (1961 = 100)

Fuente: Reserva Federal de Estadísticas de lanzamiento, la capacidad industrial, vehículos de motor y sus partes:http://www.federalreserve.gov/releases/g17/ipdisk/utl_sa.txt. Oficina de Análisis Económico, los vehículos de motor de datos:

http://www.bea.gov/national/xls/gap_hist.xls.

Se puede observar un cierto paralelismo entre las dos curvas hasta 1989, cuando divergen claramente. La capacidad sigue aumentando, incluso a un mayor ritmo que en el pasado. Las ventas, por su parte, se estancan. Esto era lógico porque la tasa de propiedad de automóviles era cercana al 75% (tres de cada cuatro personas en los Estados Unidos era dueña de un vehículo 11). Sin embargo, primero los fabricantes japoneses, a continuación los coreanos y, finalmente, los europeos, todos querían entrar en ese mercado y abrieron nuevas plantas … La consecuencia fue la quiebra total del sector estadounidense. No existía un déficit de inversiones, si no un exceso de las mismas.

Las cifras son sólo ilustrativas. Simplemente pretenden mostrar el resultado de un mecanismo que funciona constantemente. Por un lado, las fuerzas para aumentar la producción parecen generar ganancias de las empresas, ingresos a los accionistas, primas a ejecutivos cada vez más grandes… Pero al mismo tiempo, provocan una disminución relativa de los recursos destinados al consumo y esto se hace en dos etapas: en primer lugar lo hacen disminuyendo los salarios todo lo posible – los que, no olvidemos, se utilizan para el consumo- , y, en segundo lugar – a menudo se olvida – mediante la reducción de las cantidades del consumo por parte de los capitalistas. Todos los medios destinados al consumo están constreñidos, mientras que las capacidades de producción están en constante aumento. Inevitablemente, se crea un gran abismo: la sobreproducción

Volvamos a la teoría keynesiana: los capitalistas pueden acumular o especular y el dinero invertido en los mercados financieros puede regresar o no al circuito económico normal. Esto puede aumentar los problemas del sistema. Pero la crisis se localiza, fundamentalmente, en el corazón del sistema y en su mecanismo de funcionamiento, como Marx había advertido en su tiempo.

También es obvio que el sistema no está constantemente entrando en recesión, algo que podría parecer a partir de nuestro ejemplo muy simplificado. Actualmente, los errores o fallas de funcionamiento se pueden resolver fácilmente mediante el crédito: si los consumidores no tienen los medios suficientes para comprar los productos, pueden obtenerlos gracias a los préstamos bancarios … hasta que son incapaces de pagarlos, como sucede en el caso de las hipotecas de alto riesgo.

3. La tendencia del Estado a endeudarse

El análisis de Keynes se basa principalmente en las preocupaciones a corto plazo. De acuerdo con una expresión que se hizo célebre, que había escrito (pero en otras circunstancias, para criticar la teoría económica tradicional que se centraba demasiado en el resumen): «A largo plazo todos estaremos muertos»12. Entonces, ¿por qué deberíamos preocuparnos?

El problema es que reproduce este análisis en su estudio de la crisis. Keynes estimaba las consecuencias de la inversión privada, y la necesidad, hasta cierto punto, de sustituirla por la del estado, en función de el ciclo económico, a lo que otros (Juglar o Schumpeter, por ejemplo, también Marx, por otra parte) le habían dado importancia. Segúnél, la recesión duradera es un desgraciado error, vinculado a un exceso de capitalismo, pero las autoridades pueden contrarrestarlo mediante una política conocida como anti-cíclica. Llegado el momento la inversión que falta será proporcionada por el Estado, lo que permitirá superar el punto muerto e impulsar el crecimiento económico. Esto es lo que escribe Keynes.

Sin embargo, si la crisis es más profunda y no se puede resolver a corto plazo, si el problema no se debe simplemente a una falta temporal de inversión, las autoridades invierten a partir de fondos que se reducen debido a la disminución de los ingresos (debido a la crisis), que de persistir, amplían el déficit presupuestario para ampliar a su vez el tamaño de la deuda pública. En realidad, se observa que esto es lo que sucede en las crisis.

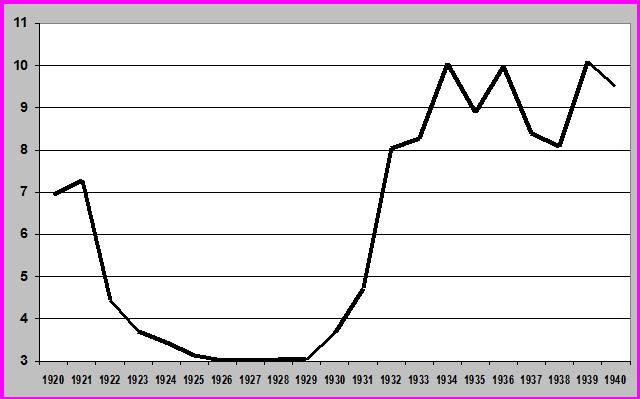

Así sucede por ejemplo en los años treinta, como consecuencia de las medidas adoptadas por los diferentes gobiernos, primero el de Hoover que estaba lejos de ser no-intervencionista y después el de Roosevelt. En el siguiente diagrama se observa el crecimiento del desembolso por parte del Estado en relación con al PNB (Producto Nacional Bruto 11) desde 1920 hasta 1940.

Gráfico 3. Crecimiento de los gastos del Estado en relación al PNB en EE.UU. 1920 – 1940 (en %)

Fuente: Oficina de Gerencia y Presupuesto, cuadros históricos, Tabla 1.1 Resumen de Ingresos, Gastos, y el superávit o déficit (-): 1789 – 2015:

http://www.whitehouse.gov/sites/default/files/omb/ budget/fy2011/assets/hist01z1.xls.

Tras una primera crisis en 1920 para reestructurar la economía de guerra a partir del período 14 – 18, los desembolsos del gobierno bajan hasta una tasa del 3% del PNB. Las primeras medidas adoptadas por el Presidente Hoover elevan el porcentaje al 8% y el programa New Deal que lleva a cerca de 10%. Esto no era mucho, si se compara con la situación actual (45% del PIB antes del comienzo de la crisis de las hipotecas «subprime»). Sin embargo, la cantidad utilizada se triplicó en relación con el PNB y también se triplicó en términos absolutos (el PNB en 1940 era prácticamente el mismo que en 1929).

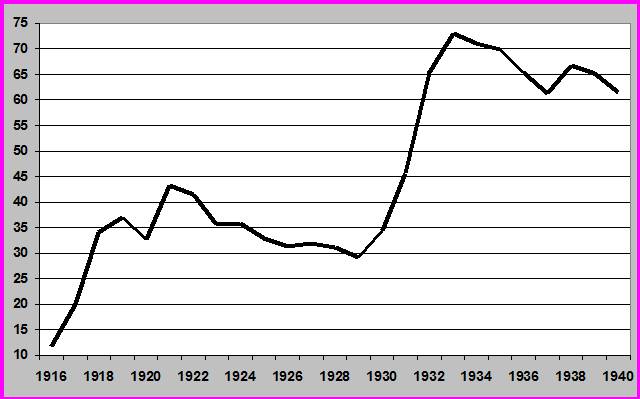

En consecuencia, la deuda pública aumenta. Esto es lo que señala el siguiente gráfico. Lo hemos relacionado con el PNB para hacer una comparativa.

Gráfico 4. Crecimiento de la deuda pública en relación al el PNB de EE.UU. 1916 – 1940 (en%)

Fuente: Departamento de Comercio de EE.UU., Estadísticas históricas de los Estados Unidos, la época colonial hasta 1970, el Producto Nacional Bruto, total y per cápita, en el actual y 1958 Precios: desde 1869 hasta 1970 (http://www2.census.gov/prod2/ statcomp/documents/CT1970p1-07.pdf) y la red pública y deuda privada por grandes sectores 1916 – 70, p.989 (

http://www2.census.gov/prod2/statcomp/documents/CT1970p2-11.pdf).

La deuda pública que tiende a estancarse en los años veinte aumenta exponencialmente entre 1929 y 1933. En realidad, esto fue el resultado de la conjunción de dos hechos: el PIB se reduce a la mitad entre las dos fechas, y, en segundo lugar, la deuda pública aumenta en un tercio. Entre 1929 y 1940, la deuda pública se duplica en términos absolutos.

¿Qué pasó después? Nunca lo sabremos con precisión. La mayoría de los economistas admiten que lo que le permitió remontar esta situación a los Estados Unidos fue la Segunda Guerra Mundial.

En los años setenta, sin embargo, los problemas se repiten. En 1973, la producción se detiene de forma periódica. Los gobiernos tienden a asirse a las políticas keynesianas: reactivación por parte de las autoridades. Es indudable que esto disminuye las consecuencias sociales y económicas de la crisis emergente. Pero los desembolsos rápidamente se transforman en inmanejables.

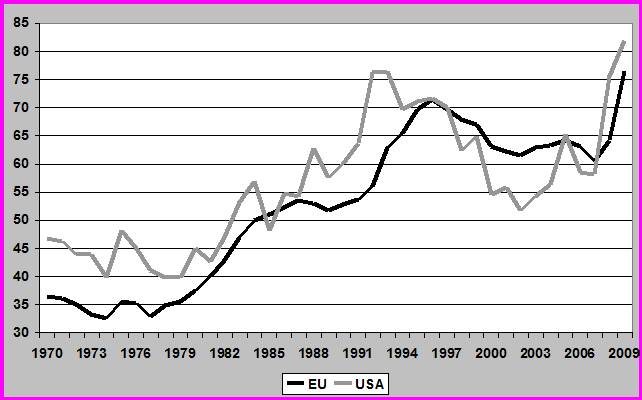

El siguiente diagrama muestra el crecimiento de la deuda pública en relación al PIB en Europa y en Estados Unidos.

Gráfico 5. Crecimiento de la deuda pública en relación con el PIB en Europa y en EE.UU. 1970 – 2009 (en %)

Fuente: AMECO, a la Comisión Europea, Asuntos Económicos y Financieros:http://ec.europa.eu/economy_finance/ameco/user/serie/SelectSerie.cfm?CFID=1693359&;CFTOKEN=6fcc0067b30521b7-80FBBD00-BC80-3030 – 39CC1124EEBD668B&jsessionid=24065e99f26533524e7f.

Nota: La Unión Europea se compone de quince países de Europa Occidental. Excepto entre 1970 y 1976, para los que carecemos de datos con respecto a Francia, los Países Bajos y Portugal.

El crecimiento del gasto público ha sido casi continuo desde 1977 en Europa y desde 1979 en los Estados Unidos, a pesar de Reagan y Thatcher. Esto dura hasta principios de los años noventa, con Clinton en Estados Unidos y el Pacto de Estabilidad y Crecimiento (o Tratado de Maastricht en 1991) en Europa, cuyo objetivo era conseguir una deuda pública inferior al 60% del PIB. Pero la crisis de 2007 ha elevado el déficit público a cifras más grandes aún.

No hemos representado las estadísticas de Japón, que muestran un crecimiento aún mayor. La deuda pública japonesa, extremadamente baja en 1970 (11% del PIB), se eleva al 72,5% del PIB en 1983. Se estabiliza en ese nivel hasta 1991. Con el mercado inmobiliario y la crisis bancaria específica a la isla, el Estado puso en marcha muchos planes de reactivación que tuvieron como principal efecto el aumentar la deuda del país a unos niveles extremos: el 235% del PIB en 2008.

Los keynesianos argumentan que los programas del gobierno están mal dirigidos. Probablemente sea cierto, especialmente hoy en día 13. Sin embargo, el impacto de las medidas keynesianas en caso de recesión es inmediato en el gasto público, y por lo tanto en la deuda, mientras que es totalmente incierto respecto a la actividad económica, ya que las medidas se llevan a cabo para impulsar la economía y no para resolver los problemas básicos de la sociedad. Sucede lo mismo que cuando le dan un poco de droga a un paciente crítico arguyendo que le permitirá salir de su infierno.

Como todos los medicamentos, tienen efectos secundarios indeseables. La deuda del Estado es una creación de dinero: pone en el mercado dinero que no existía previamente. Por tanto, si tenemos una producción constante (o que aumenta ligeramente con la recesión), y se pone más dinero en circulación, se genera un aumento significativo en los precios, es decir: aumenta la inflación. Esto es lo que sucede en los años setenta. Al mismo tiempo, la demanda de dinero por parte de las autoridades (que significa deuda) absorbe una parte de este dinero a expensas de las empresas que también lo necesitan. Por tanto, en un mercado, si la demanda supera a la oferta, los precios aumentan. En este caso, se trata de la tasa de interés. En otras palabras, todas estas razones hacen que los capitalistas estén insatisfechos.

En 1979, fueron los bancos estadounidenses quienes solicitaron a la Reserva Federal – el banco central de los Estados Unidos – y a su nuevo presidente, Paul Volcker, que contuvieran la inflación. Volcker aumenta las tasas de interés a un nivel tan alto que causa una importante recesión a inicios de los años ochenta, lo que detiene el aumento de los precios, pero a costa de los asalariados que, o bien se encuentran desempleados o ven como se congelan sus ingresos. Hoy son las empresas financieras que influyen en la compra de deuda pública las que rebajan la calificación de los países, ante el temor a una falta de pago, y obligan a dichos países a pedir préstamos a una tasa aún más elevada.

Por lo tanto, las políticas keynesianas pueden ser una solución a corto plazo en vista de los problemas de bloqueo económico. Pero si persisten conducen a soluciones que pueden ser peores que el problema inicial, porque no atacan la raíz del problema. De esta manera, en los años ochenta los Estados Unidos adoptan una solución frente a la escasa demanda y el estancamiento de los ingresos gracias al endeudamiento de la mayoría de la población. Como consecuencia, la economía conoce un nuevo impulso gracias al consumo.

Sin embargo, hoy en día el crédito privado de los hogares ha aumentado a un nivel inmanejable. Ha llegado a cerca del 100% del PIB de los EEUU: en otras palabras, las personas ya han consumido el PIB que se iba a producir el siguiente año. Una situación insoportable, los bancos exigen pagos y expropiaciones masivas, con el consiguiente crecimiento de la pobreza. En definitiva: una economía a medias. Se ha ganado un poco de tiempo. Pero, ¿cuánto? La crisis volverá inexorablemente y de una manera infinitamente más poderosa.

4. El capitalismo “moral”

Keynes guardaba un último as bajo la manga: la moralización del capitalismo. Al haber crecido en un ambiente intelectual y crítico, asumió el concepto de interés general. No le podía ser reprochado. Esto le llevó a defender conceptos como honestidad, integridad, deber, etc, algo a todas luces mejor que las alabanzas a la codicia de los capitalistas que cantan muchos otros autores.

Sin embargo, su concepto de interés general es el capitalismo. Cada uno debe trabajar en buenas condiciones, buscando su propio interés, pero en «harmonía» con la búsqueda de los otros, motivado por las ganancias, pero no olvidando a sus empleados y competidores. En 1923 escribe: «La doctrina económica de los beneficios normales, que en general es escasamente entendida, es esencial para la justificación del capitalismo. El empresario es tolerable, siempre y cuando pueda considerarse que sus ahorros mantienen algún contacto con lo que correspondería a su utilidad para las actividades de la sociedad. »14

Esto lleva a Keynes a establecer dos categorías de capitalistas, como aún continúan repitiendo muchos keynesianos: básicamente los buenos y malos. Los primeros son los que invierten, los industriales, que se preocupan por la legalidad de sus actos, y posiblemente que mantienen códigos éticos. El segundo grupos lo forman los especuladores, los administradores codiciosos, que no se detienen ante nada para obtener beneficios, que desprecian las leyes, al prójimo, la moralidad… Por tanto los primeros deben ser protegidos. Esta es una de las funciones del Estado, compuesto a su vez por hombres íntegros y que actúan impulsados por el interés general. En palabras que Keynes no usó, pero que otros escribieron: favorecer el capitalismo industrial frente al capitalismo financiero. De esta manera, se asegura un crecimiento constante.

Una vez más, la idoneidad de dicho análisis puede ser cuestionada. En primer lugar, el concepto de moral es a menudo el privilegio de un stablisment elitista. De hecho, cuando estás en la cima se puede pensar en ser generoso. Es incluso una estrategia razonable, ya que es una manera de asegurar la lealtad de los clientes, algo que puede serte útil en el futuro (en caso de protestas contra el poder, por ejemplo). Pero las personas que quieran ascender en la escala social deben olvidar sus escrúpulos y la ética, porque probablemente tendrán que trepar sobre los cuerpos de otros para lograrlo.

En consecuencia, son principalmente las circunstancias y la posición socio-económica las que determinan la forma positiva o negativa en que se trabaja, y no las ideas personales (aunque éstas también puedan desempeñar un papel). Pero el capitalismo ante todo un sistema basado en el proverbio «la fuerza es el derecho», al igual que otras clases sociales lo siguieron durante el esclavismo o el feudalismo. El poder es el derecho, en este caso, no por la fuerza individual, la reputación de la familia o el lujo, sino por la capacidad de acumular dinero (o capital). En esencia este sistema no puede ser moral, ético o generoso.

No puede haber normalidad ahí. No hay ningún beneficio aceptable. Son los que más fortuna acaparanquienes imponen su fuerza de voluntad, no importa la manera en que hayan obtenido su riqueza (a menos que un competidor pueda utilizar el sistema legal para impugnar su legalidad). Si la regla es precarizar el trabajo, despedir al máximo o deslocalizar hacia México, Europa Oriental o Asia oriental, ¡Ay de los capitalistas que no se ajustan a ella! Si el capital invertido en bolsa produce más beneficios que el invertido en industria, a ver que empresa no cuenta con un departamento financiero que mueva el dinero para aprovechar la ventaja de este regalo del cielo! ¿Qué empresa en los últimos años, no ha comprado sus propias acciones, para ascender en la lista de valores en primer lugar y en segundo porque representa, de hecho, la inversión más rentable a corto plazo? Entre las mayores empresas, son muy pocas quienes no lo han hecho. A menudo, si no han recurrido a ello es porque tenían otros problemas que resolver o que estaban en una situación en la que esa práctica no era común (en Japón, por ejemplo).

Los keynesianos pueden reconocer estos hechos y este lado codicioso e inexorable del capitalismo. Pero recurren al Estado para controlar, regular y evitar que la codicia gobierne el mundo. El problema es que no es posible escapar a una situación en la que es el banquero quien vigila a las compañías financieras. Los líderes políticos salen del mismo “vivero” que los capitalistas. Reciben su misma educación. Tienen una ideología similar y se reunen en los mismos grupos de pensamiento (think tanks) donde se discuten y desarrollan las tendencias para la sociedad del mañana. Como Keynes, en su época, que era miembro de muchos clubes privados, donde se reunía la alta sociedad o los miembros más influyentes de la élite.

Además, muchos miembros del gobierno tras su carrera «al servicio del Estado», pasan a formar parte de la junta directiva de una gran empresa. Por supuesto, todas estas personas pueden tener una gran consideración al interés general, incluso sin que esto pueda ser cuestionable. Por lo tanto, este punto de vista es siempre en el mejor de los casos el de la perduración/supervivencia del capitalismo. Y se comportan de esta manera.

Por último, es conveniente señalar a los malos y codiciosos capitalistas como los responsable de la crisis. Los keynesianos no se extienden en nombrar a los culpables. En vez de eso, creen que el sistema es el culpable. En los años veinte hubo una especulación frenética que provocó la crisis de 1929. El frenesí por la propiedad llevó al colapso de hipotecas subprime.

El problema es que con esta interpretación bastante superficial – la especulación y la concentración de propiedad son visibles de inmediato en una crisis y la recesión se inicia en estos sectores -, no se entiende por qué toda la actividad rentable tambalea. Si el fenómeno se restringe a una bolsa de valores, sería suficiente el clausurar los mercados financieros y financiar los negocios con bancos públicos. Si sólo fuera un desastre de propiedad, sería posible limitarla y evitar que corrompan al resto de la economía. Probablemente sería necesario hacer frente a los intereses particulares que se oponen a este tipo de medidas. Pero si es por el interés general del capitalismo …

Como decía Marx: «Como siempre ocurre, la prosperidad alentó muy rápidamente la especulación. La especulación se produce regularmente en períodos en que la sobreproducción ya está en pleno apogeo. Proporciona salidas temporales al mercado a la sobreproducción, mientras que por esta misma razón precipita el estallido de la crisis y aumenta su fuerza. La crisis se desata en el ámbito de la especulación, y sólo más tarde lo hace en la producción. Lo que al observador superficial le parece ser la causa de la crisis no es la superproducción, si no el exceso de especulación, pero esto en sí es sólo un síntoma de la sobreproducción. La interrupción posterior de la producción no parece ser una consecuencia de su propia exuberancia anterior sino un simple retroceso causado por el colapso de la especulación «15.

Este es precisamente el momento en que sabemos que tenemos que cambiar de perspectiva. Las finanzas y la especulación no se desarrollan aparte del capitalismo «normal», si no que se desarrollan para satisfacer las necesidades del sistema en un momento dado. Hoy en día se puede observar que los Estados Unidos han estado funcionando a base de créditos desde el comienzo de los años ochenta y que la deuda privada ha provocado un mecanismo financiero cada vez más complejo, pero que a su vez es esencial para generar los capitales y activos líquidos del país. Si esto no existe, el consumo en Estados Unidos habría sido mucho menor y, por tanto, el crecimiento habría sido escaso o incluso negativo desde entonces.

Es cierto que la crisis estalló en la esfera más especulativa. No podía ser de otra manera, pues es allí donde los riesgos eran más elevados. Sin embargo, la recesión se reflejó en los otros campos, porque la especulación tenía una función específica dentro del sistema: garantizar los préstamos a los hogares para su consumo. En consecuencia, si la crisis estalla, no es el estallido de una única burbuja que empaña las finanzas de algún desafortunado inversor. Es el mecanismo y, por tanto, son las condiciones de funcionamiento del capitalismo actual las que se dirigen en una espiral descendente. Está en cuestión todo el sistema y no un exceso indebido, incluso aunque estos también existan.

Esto nos lleva de nuevo al diagrama que se explica en la sección 2. Si la crisis es generada por las dos tendencias sobre las que se hizo hincapié, es decir, la tendencia al aumento relativo de los beneficios frente a los salarios y la tendencia a invertir en lugar de consumir, esto también muestra los límites de un capitalismo controlado, sometido y limpio de partes contaminadas. De hecho, ¿Podemos influir en las dos tendencias naturales del capitalismo? La respuesta a esta pregunta es precisamente sobre la que tenemos dudas.

La primera tendencia se relaciona con la lucha de clases. Sin embargo, en el capitalismo ésta se inclina normalmente del lado de los administradores. Tienen más medios, incluido el aparato del Estado (gobierno, justicia, policías, ejército …), para lograr sus objetivos. Sin embargo, bajo ciertas circunstancias, los trabajadores han podido obtener victorias, incluso victorias importantes.

Este fue el caso a finales de la Segunda Guerra Mundial. La situación era tal que en muchos países la burguesía adoptó un sistema de seguridad social muy avanzado, mecanismos desarrollados de impuestos progresivos, la nacionalización de empresas y medidas de economía de planificada como nunca habían conocido antes. Como resultado, hubo una estabilidad bastante duradera en la distribución de los ingresos entre los asalariados y los capitalistas, lo que sin duda favoreció el mayor crecimiento de la historia de la humanidad en la mayoría de los países, en particular en Europa, Asia y América.

En consecuencia, este experimento demuestra que es posible controlar este aspecto, pero sólo en condiciones excepcionales. Tan pronto como el equilibrio de poder se inclina de nuevo hacia los empresarios, como ocurrió a finales de los años setenta, se puede observar que este compromiso se vuelve inestable y la disparidad natural recobra la ventaja.

Por otro lado, es extremadamente difícil, por no decir imposible, conseguir una regulación de la segunda tendencia, es decir la tendencia a aumentar constantemente la inversión y, por tanto, las fuerzas productivas, en un grado superior a lo que la gente puede comprar.

Por ejemplo, un periodista de la revista económica belga Trends-tendances explica la intención de los fabricantes de automóviles de aumentar sus cuotas de mercado y, en consecuencia, de adaptar su producción. Escribe: «Sin embargo, hoy sólo tiene que agregar todas las capacidades para darse cuenta de que el mercado debería alcanzar el 115% o 120% en comparación con el porcentaje actual para satisfacer a todos». Le pregunta cómo hacer frente a esto a Alain Batty, director de Ford Bélgica en aquella época, quien responde:«Este problema de sobrecapacidad también puede ser abordado de manera diferente. Si usted se mantiene en el nivel de capacidad global, se puede hacer el cálculo, y decir que tendrán que cerrarse diez fábricas. ¡Pero diez fábricas, es el tamaño de un gran fabricante! Esto no sucederá. El concepto de sobrecapacidad no es inevitable. El futuro nos dirá, y los clientes, en especial, a la hora de comprar lo que es mejor para ellos. Si usted tiene un producto que sea atractivo, y este esprecisamente el verdadero reto, no se hablará ya de exceso de capacidad y usted podrá planificar hasta un aumento de la producción. «16

Es interesante ver cómo este directivo entiende el concepto macroeconómico de sobreproducción como un desafío individual para producir más y más. Estamos en el corazón de la justificación de la anarquía capitalista: la producción sólo se justifica por la búsqueda individual (para cada negocio) de los beneficios, no importan las consecuencias sociales, como el exceso de capacidad y las recesiones que pueden causar o la pérdida de empleo que puede generar. Esto es lo que no puede ser controlado, regulado, sometido y por eso las crisis son inevitables y aparecen periódicamente en el capitalismo.

5. Conclusiones

John Maynard Keynes, sin duda, merece un reconocimiento. Su análisis es uno de los más notables y los más ricos de la teoría económica. Si hubiera que promover un programa de impulso económico inmediato dentro del marco del capitalismo, su obra a menudo contiene muchas soluciones adecuadas y justificadas. Es una fuente de inspiración, pero también de crítica.

De hecho, ahí se acaba el interés de su análisis. Si quieres ir más lejos, examinar en profundidad las causas y los orígenes de crisis y encontrar soluciones que realmente curen al paciente, el keynesianismo está limitado. Sin embargo, nos parece que no debemos encaminarnos en esa dirección a la vista de la crisis actual, como la de los años treinta.

La solución real a la recesión actual sólo podrá hallarse si el sistema desaparece y es sustituido por una sociedad basada en la igualdad y la solidaridad, si la economía de esta sociedad está dirigida por un Estado que defienda los intereses de la mayoría de la gente, de quienes trabajan, a partir de una planificación relativamente centralizada. En otras palabras: el socialismo. Si este no es el camino hacia el que se dirige la humanidad, los resultados serán medidas a medias y soluciones que pueden mejorar temporalmente las consecuencias más trágicas de la recesión, pero que corren el riesgo de poner mayores dificultades. Es lo que sucede hoy en día: las políticas de competitividad que, posiblemente, permitirán que algunas personas que las sigan puedan mejorar, pero a costa de los demás, lo que sólo puede aumentar las tensiones, contradicciones y, por tanto, las posibilidades de conflictos.

¡Socialismo o barbarie! En esta disyuntiva Keynes trató de encontrar una respuesta para evitar el caos, sin tener que recurrir al socialismo. Pero todo indica que su teoría, aún más compleja que la teoría económica liberal, no permite lo que él esperaba. Incluso con Keynes, el capitalismo está en el camino hacia el caos y la guerra.

henri.houben7@telenet.be»>Henri Houben, ( henri.houben7@telenet.be»> henri.houben7@telenet.be), es doctor en economía, investigador en el GRESEA y el Instituto de Estudios Marxistas, especializado en el estudio de la multinacionales, de las estrategias europeas de empleo y la crisis económica

Notas:

1 Fundada en 1440 por Enrique VI. Eton está a 40 km de Londres, frente al castillo de Windsor.

2 «Informe sobre la situación internacional y las tareas fundamentales de la IC , 19 de julio de 1920, en Lenin, Obras Completas, vol. 31, p. 226 y siguientes (http://www.marxists.org/francais/lenin/works/1920/07/vil19200719.htm).

3 John Maynard Keynes, «¿Soy un liberal? », 1925: http://es.paperblog.com/john-maynard-keynes-am-ia-liberal-1925 – 357931/. NdT: traducción de la versión inglesa

4 John Maynard Keynes, «Una visión corta de Rusia», 1925, citado por Edgar Hardcastle, Keynes y la Revolución Rusa, la socialista estándar, mayo de 1967.

5. Las cuentas nacionales añaden dos elementos: el gasto público (G) y la balanza comercial (si X son las exportaciones y las importaciones M, la balanza comercial puede ser representada por la diferencia X – M). Así, el producto interno bruto (PIB, siendo designados por la letra Y) se puede descomponer en Y = C + I + G + (X – M).

6 John Maynard Keynes, Treatise on Money, capítulo 12, 1930. Nota del traductor: se trata de una traducción de la versión francesa.

7 John Maynard Keynes, «Análisis teórico de la crisis», Harris Memorial Foundation, de Chicago, 26 juin 1931. Nota del traductor: se trata de una traducción de la versión francesa.

8. John Maynard Keynes, Teoría General del Empleo, Interés y Dinero, Payot, París, 1979 171.

9 En los Estados Unidos y en otros lugares, los barrios cálculos más detallados son trimestrales.

10 Es imposible tener datos más precisos sobre el stock neto de activos fijos.

11 De hecho, algunas personas tenían más, lo que explica estas cifras altas.

12 John Maynard Keynes, un tratado sobre la Reforma Monetaria de 1923.

13 En los años 30, Keynes también dijo que las medidas del gobierno eran adecuadas.

14 John Maynard Keynes, un tratado sobre la Reforma Monetaria de 1923. Nota del traductor: Esta es una traducción de la versión francesa.

15 Karl Marx y Friedrich Engels, «Revisión: Mayo – Octubre 1850», en Obras Completas, volumen 10:http://www.marxists.org/archive/marx/works/1850/11/01.htm. NdT: traducción de la versión inglesa

16 Tendencias, el 6 de mayo de 1993.

Un comentario